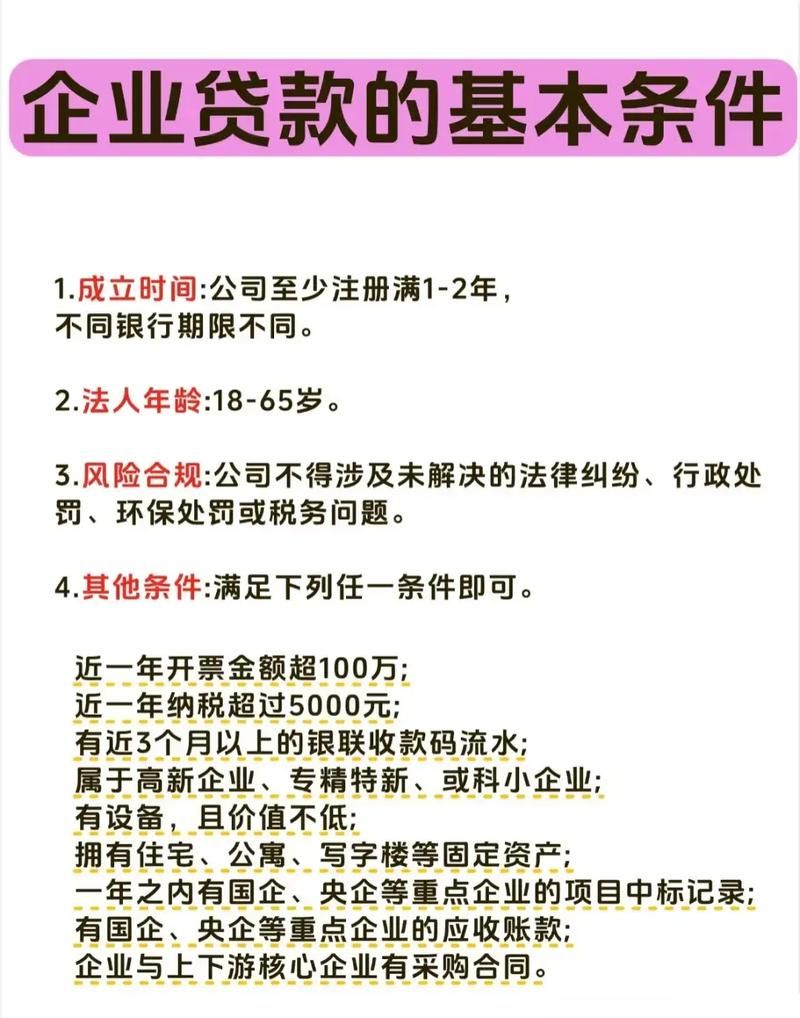

在当今经济环境下,个人和小微企业在发展过程中常常面临资金短缺的问题,而银行贷款往往是他们寻求资金支持的重要途径,看似常规的银行贷款流程,却隐藏着一些容易被忽视的“死穴”,这些“死穴”可能会成为个人和小微企业贷款成功的阻碍。

对于个人来说,首先面临的一个“死穴”就是信用记录,银行在审批贷款时,会极其看重申请人的信用状况,如果个人在过往有逾期还款、欠款不还等不良信用记录,那么银行很可能会拒绝其贷款申请,哪怕只是一次小小的逾期,都可能对贷款审批产生负面影响,许多人在日常消费中没有养成良好的还款习惯,信用卡透支后不能按时足额还款,或者在其他贷款业务中有违约行为,这些都会在他们的信用报告上留下污点,当他们需要再次向银行贷款时,银行会对其信用状况进行严格审查,信用不佳的个人很难获得理想的贷款额度和优惠的贷款利率。

除了信用记录,个人的收入稳定性也是银行考量的重要因素,银行希望确保借款人有足够的能力按时偿还贷款本息,如果个人的收入来源不稳定,比如从事自由职业、兼职工作较多,或者所在行业受经济环境影响较大,银行会对其还款能力产生担忧,银行会要求借款人提供详细的收入证明和资产证明,以评估其还款能力,如果证明材料不充分或者无法证明其收入的稳定性,银行可能会认为贷款风险过高而拒绝贷款,个人的负债情况也会影响贷款审批,如果个人已经背负了过多的债务,如房贷、车贷、信用卡欠款等,银行会认为其还款压力过大,进一步增加了贷款违约的风险。

(图片来源网络,侵删)

对于小微企业而言,银行贷款的“死穴”则更为复杂,小微企业普遍面临着规模小、抗风险能力弱的问题,银行在评估小微企业贷款申请时,会更加谨慎地考虑其经营风险,小微企业的业务可能相对单一,市场竞争力较弱,容易受到市场波动、行业竞争等因素的影响,一旦企业经营出现问题,很可能无法按时偿还贷款本息,这给银行带来了较大的风险,为了降低风险,银行可能会要求小微企业提供更多的担保措施,如抵押物、质押物等,许多小微企业由于资产规模有限,难以提供符合银行要求的足额担保物,即使有抵押物,其价值评估也可能存在不确定性,这也增加了小微企业获得贷款的难度。

小微企业的财务管理不规范也是一个突出问题,银行在审批贷款时,需要对企业的财务状况进行详细了解,如果企业的财务报表不真实、不完整,或者财务管理混乱,银行很难准确评估企业的经营状况和还款能力,一些小微企业可能没有建立健全的财务制度,财务人员专业素质不高,导致财务数据不准确,小微企业在经营过程中可能存在一些不规范的财务操作,如账外账、资金挪用等,这些都会让银行对其财务状况产生质疑,银行在无法准确了解企业真实财务状况的情况下,会对贷款申请持谨慎态度,甚至拒绝贷款。

小微企业的信用体系不完善也给贷款带来了困难,与大型企业相比,小微企业的信用信息收集和共享机制相对滞后,银行难以全面、准确地获取小微企业的信用信息,这增加了银行的风险评估难度,一些小微企业缺乏信用意识,不重视自身信用建设,在与供应商、客户等合作伙伴的交易中,可能存在拖欠款项、违约等行为,这些不良信用记录会进一步影响其在银行的信用评级,银行在审批贷款时,会参考企业的信用记录,如果信用记录不佳,贷款申请很可能会被拒绝。

个人和小微企业在银行贷款过程中面临着诸多“死穴”,个人要注重维护良好的信用记录,保持收入的稳定性,并合理控制负债水平,小微企业则需要加强自身管理,提高经营效益,规范财务管理,完善信用体系,同时积极寻找合适的担保方式,个人和小微企业才能更好地突破这些“死穴”,顺利获得银行贷款,实现自身的发展目标,银行也应该不断优化贷款审批流程,提高服务质量,更好地满足个人和小微企业的融资需求,促进经济的健康发展,政府也可以通过出台相关政策,加强信用体系建设,为个人和小微企业贷款创造更加良好的环境,只有各方共同努力,才能有效解决个人和小微企业银行贷款的难题,推动经济的持续繁荣。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。