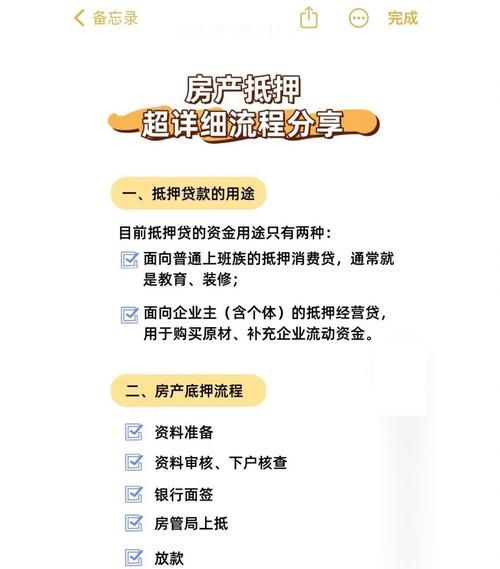

在房地产交易中,有时候购房者可能会遇到资金短缺的情况,而房产证作为房产的重要凭证,是可以拿来向银行申请抵押贷款的,作为一名二手房中介,我将为你详细介绍拿房产证去银行抵押贷款的程序。

准备资料

1、借款人及配偶的身份证、户口本、结婚证(如果已婚)。

2、房产证原件。

(图片来源网络,侵删)

3、收入证明,一般由借款人所在单位出具,证明借款人的收入情况和还款能力。

4、银行流水,通常需要提供近半年或一年的银行流水,以证明借款人的资金流动情况。

5、贷款用途证明,例如购房合同、装修合同等,用于说明贷款的用途。

6、其他可能需要的资料,如评估报告、担保人资料等。

选择银行

在进行房产证抵押贷款之前,需要选择一家合适的银行,不同的银行在贷款利率、贷款额度、贷款期限等方面可能会有所差异,在选择银行时,需要综合考虑自己的需求和银行的政策。

可以通过以下几种方式选择银行:

1、咨询多家银行:可以通过电话、网络或亲自前往银行网点咨询不同银行的贷款政策和要求。

2、比较利率和费用:比较不同银行的贷款利率和相关费用,选择最优惠的银行。

3、考虑银行信誉和服务:选择信誉良好、服务周到的银行,以确保贷款过程顺利。

提交申请

选择好银行后,需要向银行提交贷款申请,申请时,需要填写贷款申请表,并将准备好的资料一并提交给银行。

银行会对借款人的资料进行审核,包括借款人的信用状况、还款能力、贷款用途等,如果审核通过,银行会通知借款人签订贷款合同。

房产评估

在签订贷款合同之前,银行通常会要求对房产进行评估,评估的目的是确定房产的市场价值,以便确定贷款额度。

房产评估通常由专业的评估机构进行,评估机构会根据房产的位置、面积、装修情况、市场行情等因素对房产进行评估,并出具评估报告。

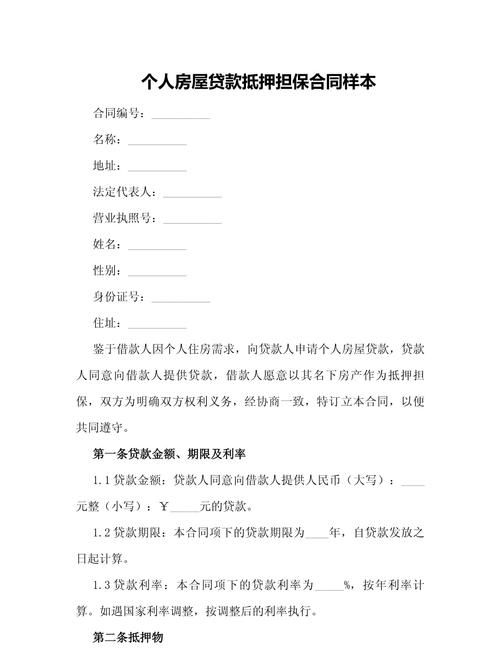

签订贷款合同

如果房产评估通过,银行会通知借款人签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式等重要条款。

在签订贷款合同之前,借款人需要仔细阅读合同条款,确保自己理解并同意合同的内容,如果有任何疑问,需要及时向银行咨询。

办理抵押登记

签订贷款合同后,借款人需要与银行一起到当地的房产管理部门办理抵押登记手续,抵押登记的目的是将房产的抵押权登记在银行名下,以确保银行在借款人无法按时还款时有权处置房产。

办理抵押登记手续时,需要提供房产证、贷款合同、抵押登记申请表等相关资料,房产管理部门会对资料进行审核,审核通过后会办理抵押登记手续,并颁发他项权证。

放款

办理完抵押登记手续后,银行会按照贷款合同的约定将贷款金额发放到借款人指定的账户。

还款

借款人需要按照贷款合同的约定按时还款,还款方式通常有等额本息、等额本金、先息后本等多种选择。

在还款过程中,借款人需要注意按时还款,避免逾期产生不良信用记录,如果无法按时还款,需要及时与银行沟通,协商解决方案。

提前还款

如果借款人在贷款期限内有足够的资金,可以提前还款,提前还款需要提前向银行提出申请,并按照合同约定支付一定的违约金。

提前还款可以减少借款人的利息支出,但需要注意提前还款可能会影响借款人的信用记录。

拿房产证去银行抵押贷款需要经过一系列的程序,包括准备资料、选择银行、提交申请、房产评估、签订贷款合同、办理抵押登记、放款、还款和提前还款等,在整个过程中,借款人需要仔细阅读合同条款,确保自己理解并同意合同的内容,借款人需要注意按时还款,避免逾期产生不良信用记录,如果有任何疑问,需要及时向银行咨询。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。