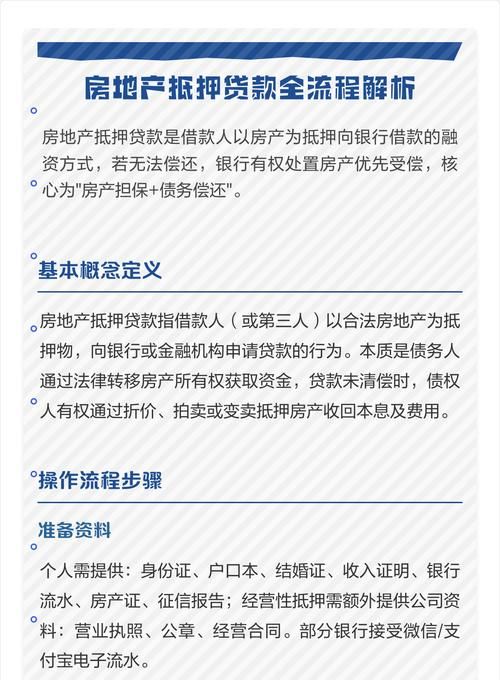

在二手房交易的复杂流程中,企业银行贷款环节往往涉及到一系列涉税问题,这些问题不仅关系到企业的财务状况和税务合规,也对整个二手房交易市场的稳定和健康发展有着重要影响。

企业银行贷款在二手房交易中的常见情况

企业在购买二手房时,可能会因为资金不足而选择向银行申请贷款,这种情况下,银行会对企业的信用状况、还款能力等进行评估,并根据评估结果决定是否给予贷款以及贷款的额度和期限,企业获得贷款后,会将贷款资金用于支付购房款。

企业银行贷款涉及的主要税种

1、增值税

(图片来源网络,侵删)

企业在购买二手房时,如果贷款金额超过了房产的评估价值,那么超出部分的利息支出不能在增值税前扣除,企业购买一套评估价值为100万元的二手房,贷款金额为80万元,贷款期限为10年,年利率为5%,企业每年需要支付的利息为4万元(80万元×5%),在计算增值税时,企业只能扣除3.2万元(80万元×4%)的利息支出,而不能扣除4万元的全部利息支出。

2、土地增值税

企业在购买二手房时,如果房产的增值额超过了扣除项目金额的一定比例,那么企业需要缴纳土地增值税,土地增值税的计算公式为:土地增值税=增值额×税率-扣除项目金额×速算扣除系数,增值额=转让房地产取得的收入-扣除项目金额,扣除项目金额包括取得土地使用权所支付的金额、房地产开发成本、房地产开发费用、与转让房地产有关的税金等。

3、企业所得税

企业在购买二手房时,如果贷款金额超过了房产的评估价值,那么超出部分的利息支出不能在企业所得税前扣除,企业购买一套评估价值为100万元的二手房,贷款金额为80万元,贷款期限为10年,年利率为5%,企业每年需要支付的利息为4万元(80万元×5%),在计算企业所得税时,企业只能扣除3.2万元(80万元×4%)的利息支出,而不能扣除4万元的全部利息支出。

企业银行贷款涉税问题的应对策略

1、加强税务筹划

企业在购买二手房时,可以通过合理的税务筹划来降低涉税风险,企业可以选择合适的贷款期限和贷款金额,以降低利息支出在增值税和企业所得税前扣除的比例,企业还可以通过合理的资产配置和财务安排,来降低土地增值税的税负。

2、加强与银行的沟通

企业在向银行申请贷款时,可以与银行加强沟通,了解银行的贷款政策和涉税要求,企业可以要求银行在贷款合同中明确利息支出的扣除方式和比例,以避免在涉税问题上出现争议。

3、加强与税务机关的沟通

企业在购买二手房时,如果遇到涉税问题,可以与税务机关加强沟通,了解税务机关的政策解读和执法标准,企业可以向税务机关咨询涉税问题,寻求税务机关的指导和帮助。

企业银行贷款在二手房交易中涉及到一系列涉税问题,企业在购买二手房时,应该加强税务筹划,加强与银行和税务机关的沟通,以降低涉税风险,确保涉税合规,税务机关也应该加强对二手房交易涉税问题的监管,维护税收秩序,促进二手房交易市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

![助力企业发展的得力伙伴——[银行名称]贷款业务介绍](https://dk.yizhandaikuan.com/zb_users/upload/2026/03/20260308011401177290364161556.jpeg)