在当今经济环境下,房地产行业作为国民经济的重要支柱产业,其发展态势对整个经济体系有着深远的影响,对于房地产企业而言,银行贷款是其获取资金、推动项目开发和运营的重要途径之一,银行在审批房地产企业贷款时,会综合考量多个数据指标,以评估企业的信用状况、还款能力和项目的可行性,房地产企业银行贷款通常会看哪些数据呢?

企业基本财务数据

1、资产负债率

资产负债率是衡量企业长期偿债能力的重要指标,它反映了企业总资产中有多少是通过负债筹集的,较低的资产负债率表明企业的债务负担较轻,财务风险相对较小,银行更愿意向这样的企业提供贷款,过低的资产负债率也可能意味着企业对债务的利用不够充分,发展潜力受限,不同行业的资产负债率水平存在差异,房地产行业由于其资金密集型的特点,资产负债率通常相对较高,但银行在评估时会结合行业平均水平和企业自身的历史数据进行分析,以确定其合理性。

(图片来源网络,侵删)

2、流动比率和速动比率

流动比率和速动比率用于衡量企业短期偿债能力,流动比率是流动资产与流动负债的比率,速动比率则是扣除存货后的流动资产与流动负债的比率,这两个指标越高,说明企业的短期偿债能力越强,能够更好地应对短期债务的偿还压力,对于房地产企业来说,由于项目开发周期较长,存货在流动资产中占比较大,因此在评估短期偿债能力时,速动比率可能更为重要,银行会关注企业的流动比率和速动比率是否符合行业标准和自身的风险偏好,以判断企业在短期内是否有足够的资金来偿还到期债务。

3、营业收入和净利润

营业收入和净利润是反映企业经营状况和盈利能力的关键指标,银行希望看到企业具有稳定的营业收入增长和良好的盈利能力,这意味着企业有足够的现金流来偿还贷款本息,对于房地产企业而言,营业收入主要来源于房屋销售和租赁收入,净利润则受到项目成本、销售价格、市场竞争等多种因素的影响,银行会分析企业过去几年的营业收入和净利润增长率,以及与同行业企业的对比情况,评估企业的市场竞争力和经营效率。

4、现金流量状况

现金流量是企业生存和发展的命脉,也是银行评估企业还款能力的重要依据,银行会关注企业的经营活动现金流量、投资活动现金流量和筹资活动现金流量,经营活动现金流量是企业日常经营活动所产生的现金流入和流出,反映了企业自身的造血能力,投资活动现金流量则体现了企业的投资规模和投资方向,银行会关注企业的投资是否合理,是否与企业的战略规划相符,筹资活动现金流量主要反映了企业的融资情况,银行会评估企业的融资结构是否合理,是否过度依赖债务融资。

项目相关数据

1、项目总投资

项目总投资是银行评估房地产企业贷款额度的重要依据之一,它包括土地购置成本、前期工程费用、建筑安装工程费用、基础设施建设费用、公共配套设施建设费用、开发期间税费等各项费用,银行会根据项目的具体情况,结合市场行情和企业的资金实力,合理确定贷款额度,以确保项目的顺利开发。

2、项目进度和预计完工时间

项目进度是银行关注的重点之一,银行希望看到项目按照计划有序推进,以降低贷款风险,企业需要向银行提供详细的项目进度计划,并定期汇报项目进展情况,预计完工时间也是银行评估的重要因素之一,它关系到银行贷款的回收周期和风险,如果项目进度滞后或预计完工时间过长,银行可能会要求企业采取相应的措施,如增加自有资金投入、调整销售策略等,以确保贷款能够按时收回。

3、项目销售前景

项目销售前景是银行评估房地产企业贷款风险的关键因素之一,银行会关注项目所在地区的房地产市场需求、市场竞争状况、销售价格走势等因素,评估项目的销售前景,如果项目所在地区房地产市场需求旺盛,销售价格稳定或呈上升趋势,且项目具有独特的竞争优势,那么银行会更愿意为该项目提供贷款,反之,如果项目所在地区房地产市场低迷,销售难度较大,银行可能会对贷款审批更加谨慎。

4、项目抵押情况

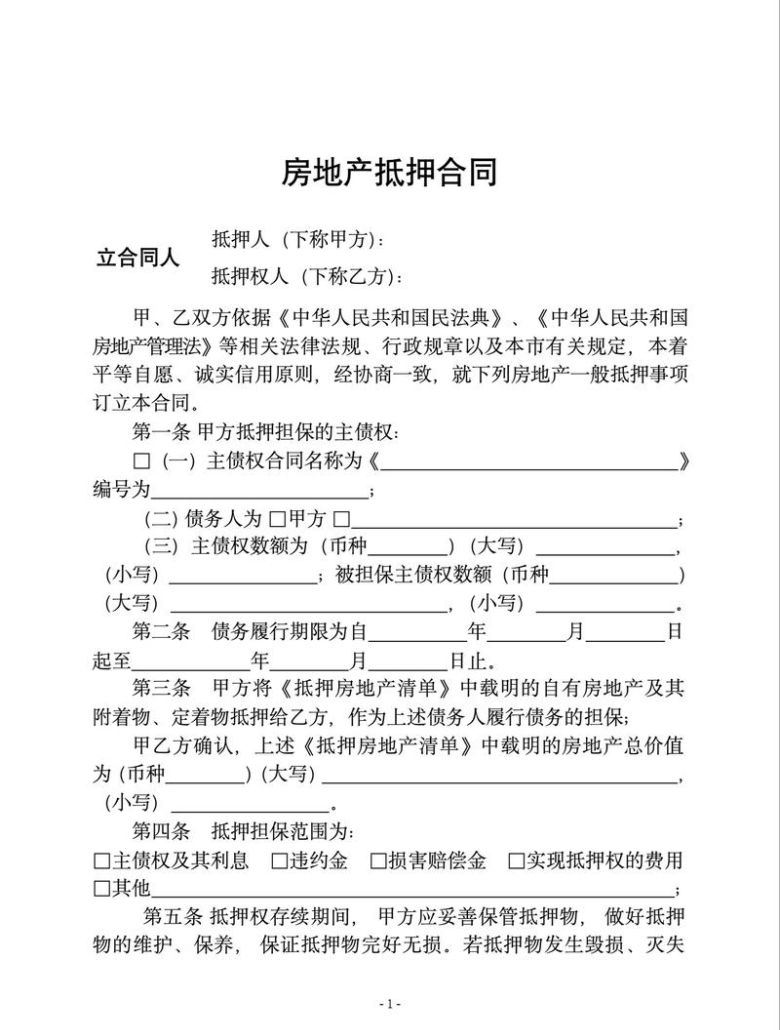

房地产项目作为抵押物是银行保障贷款安全的重要手段之一,银行会对项目的土地使用权和在建工程进行评估,确定其市场价值,并根据评估价值确定贷款抵押率,贷款抵押率越低,银行的贷款风险越小,企业需要向银行提供项目的抵押证明文件,并确保抵押物的产权清晰、无纠纷。

企业信用状况

1、信用评级

信用评级是银行评估企业信用状况的重要依据之一,信用评级机构会根据企业的财务状况、经营能力、市场竞争力、信用记录等因素,对企业进行综合评估,并给出相应的信用评级,较高的信用评级表明企业信用状况良好,违约风险较低,银行更愿意向这样的企业提供贷款,国内主要的信用评级机构有大公国际资信评估有限公司、联合资信评估有限公司、中诚信国际信用评级有限公司等。

2、信用记录

企业的信用记录是银行评估企业信用状况的重要参考,银行会通过人民银行征信系统、第三方信用评级机构等渠道,查询企业的信用记录,了解企业是否存在逾期还款、欠款不还等不良信用行为,如果企业有不良信用记录,银行可能会对贷款审批更加谨慎,甚至拒绝为其提供贷款。

3、企业信誉和口碑

企业的信誉和口碑也是银行评估企业信用状况的重要因素之一,银行会通过市场调查、行业评价等方式,了解企业的信誉和口碑,如果企业在市场上享有良好的信誉和口碑,银行会更愿意为其提供贷款,反之,如果企业存在负面新闻或不良口碑,银行可能会对贷款审批更加谨慎。

宏观经济环境数据

1、宏观经济形势

宏观经济形势对房地产行业的发展有着重要的影响,银行会关注国家的宏观经济政策、经济增长速度、通货膨胀率、利率水平等因素,评估房地产行业的发展前景和企业的还款能力,如果宏观经济形势向好,经济增长速度较快,通货膨胀率较低,利率水平稳定,那么房地产行业的发展前景较为乐观,企业的还款能力也相对较强,银行更愿意为房地产企业提供贷款,反之,如果宏观经济形势不佳,经济增长速度放缓,通货膨胀率较高,利率水平上升,那么房地产行业的发展可能会受到一定的影响,企业的还款能力也会受到一定的挑战,银行可能会对贷款审批更加谨慎。

2、房地产市场政策

房地产市场政策是银行评估房地产企业贷款风险的重要依据之一,银行会关注国家和地方政府出台的房地产市场调控政策,如限购政策、限贷政策、税收政策等,评估政策对房地产市场和企业的影响,如果房地产市场政策宽松,有利于房地产企业的发展,银行可能会更愿意为其提供贷款,反之,如果房地产市场政策收紧,对房地产企业的发展不利,银行可能会对贷款审批更加谨慎。

房地产企业银行贷款需要综合考虑多个数据指标,包括企业基本财务数据、项目相关数据、企业信用状况和宏观经济环境数据等,银行会通过对这些数据的分析和评估,判断企业的信用状况、还款能力和项目的可行性,从而决定是否为企业提供贷款以及贷款的额度、期限和利率等条件,房地产企业要想顺利获得银行贷款,需要加强自身的财务管理,提高项目的质量和销售前景,保持良好的信用记录,积极应对宏观经济环境的变化,以提高银行对企业的认可度和贷款审批的通过率。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。