在当今社会,房产抵押贷款成为了许多人解决资金需求的重要途径之一,无论是企业经营需要资金周转,还是个人有重大消费支出等情况,房产抵押都能提供相对较高的贷款额度和较为灵活的贷款期限,面对众多的银行选择,很多人往往感到困惑,不知道哪个银行的房产抵押贷款更具优势,本文将深入探讨这个问题,帮助您在选择银行时做出明智的决策。

不同银行房产抵押贷款的特点

1、国有大型银行

- 工商银行

(图片来源网络,侵删)

- 优势:工商银行作为国内最大的国有银行之一,具有雄厚的资金实力和广泛的网点分布,其房产抵押贷款利率相对较为稳定,审批流程较为规范和严格,这在一定程度上保证了贷款的安全性,工商银行对于抵押物的评估较为客观公正,能够根据市场行情合理确定贷款额度。

- 劣势:由于其规模庞大,业务流程可能相对繁琐,审批时间可能较长,对于一些急需资金的客户来说,可能不太适合。

- 农业银行

- 优势:农业银行一直以来都非常重视支持“三农”和中小企业发展,在房产抵押贷款方面也有相应的政策倾斜,其贷款利率可能会根据国家政策和市场情况进行一定的优惠调整,贷款额度相对较高,农业银行的服务网络覆盖广泛,能够为客户提供较为便捷的服务。

- 劣势:在一些地区,农业银行的房产抵押贷款审批标准可能相对较高,对于抵押物的要求较为严格,可能会影响部分客户的贷款申请。

- 中国银行

- 优势:中国银行在国际业务方面具有较强的优势,其房产抵押贷款也具有一定的特色,中国银行与一些国际金融机构合作,能够为客户提供跨境房产抵押贷款服务,满足客户的国际化资金需求,中国银行的贷款产品种类较为丰富,能够根据客户的不同需求提供个性化的贷款方案。

- 劣势:中国银行的房产抵押贷款利率可能相对较高,尤其是对于一些优质客户来说,可能需要支付较高的利息费用。

2、股份制商业银行

- 招商银行

- 优势:招商银行以其高效的服务和创新的金融产品而闻名,在房产抵押贷款方面,招商银行的审批速度较快,通常能够在较短的时间内完成审批流程,为客户提供及时的资金支持,其贷款利率也具有一定的竞争力,招商银行还会根据客户的还款情况和信用状况,为客户提供一定的利率优惠。

- 劣势:招商银行的房产抵押贷款额度相对较低,对于一些需要较大额度资金的客户来说,可能无法满足需求,招商银行的网点分布相对较少,在一些地区可能无法为客户提供便捷的服务。

- 浦发银行

- 优势:浦发银行在金融创新方面一直走在前列,其房产抵押贷款产品也具有较强的创新性,浦发银行推出了“随借随还”的房产抵押贷款产品,客户可以根据自己的资金需求随时申请贷款和还款,无需一次性还清贷款本金,大大提高了资金的使用效率,浦发银行的贷款利率也较为优惠,能够为客户节省一定的利息费用。

- 劣势:浦发银行的房产抵押贷款审批标准可能相对较高,对于抵押物的要求较为严格,可能会影响部分客户的贷款申请,浦发银行的服务网络相对较小,在一些地区可能无法为客户提供便捷的服务。

- 民生银行

- 优势:民生银行以其优质的服务和灵活的贷款政策而受到客户的青睐,在房产抵押贷款方面,民生银行的贷款利率相对较低,民生银行还会根据客户的还款情况和信用状况,为客户提供一定的利率优惠,民生银行的贷款额度相对较高,能够满足客户的较大资金需求。

- 劣势:民生银行的房产抵押贷款审批流程可能相对复杂,审批时间可能较长,对于一些急需资金的客户来说,可能不太适合。

3、城市商业银行

- 北京银行

- 优势:北京银行作为北京市的地方银行,对当地的经济环境和客户需求较为了解,能够为客户提供更加个性化的服务,其房产抵押贷款利率相对较低,北京银行还会根据客户的还款情况和信用状况,为客户提供一定的利率优惠,北京银行的服务网络覆盖北京市及周边地区,能够为客户提供较为便捷的服务。

- 劣势:北京银行的房产抵押贷款额度相对较低,对于一些需要较大额度资金的客户来说,可能无法满足需求,北京银行的业务范围相对较小,在一些地区可能无法为客户提供服务。

- 上海银行

- 优势:上海银行作为上海市的地方银行,在上海地区具有较强的品牌影响力和客户基础,其房产抵押贷款利率相对较低,上海银行还会根据客户的还款情况和信用状况,为客户提供一定的利率优惠,上海银行的服务网络覆盖上海市及周边地区,能够为客户提供较为便捷的服务。

- 劣势:上海银行的房产抵押贷款额度相对较低,对于一些需要较大额度资金的客户来说,可能无法满足需求,上海银行的业务范围相对较小,在一些地区可能无法为客户提供服务。

选择银行时需要考虑的因素

1、贷款利率

贷款利率是选择银行时最重要的因素之一,不同银行的贷款利率可能存在较大差异,客户在选择银行时应该仔细比较不同银行的贷款利率,选择利率较低的银行进行贷款,客户还应该关注银行的利率调整政策,了解银行是否会根据市场情况和国家政策进行利率调整,以及调整的幅度和频率。

2、贷款额度

贷款额度也是选择银行时需要考虑的重要因素之一,不同银行的贷款额度可能存在较大差异,客户在选择银行时应该根据自己的资金需求选择合适的贷款额度,客户还应该了解银行的贷款额度计算方法和评估标准,确保自己的抵押物能够满足银行的贷款额度要求。

3、审批流程和审批时间

审批流程和审批时间也是选择银行时需要考虑的重要因素之一,不同银行的审批流程和审批时间可能存在较大差异,客户在选择银行时应该选择审批流程简单、审批时间较短的银行进行贷款,客户还应该了解银行的审批标准和要求,确保自己的贷款申请能够顺利通过审批。

4、服务质量

服务质量也是选择银行时需要考虑的重要因素之一,不同银行的服务质量可能存在较大差异,客户在选择银行时应该选择服务质量较高的银行进行贷款,客户还应该了解银行的服务网络和服务内容,确保自己能够享受到便捷、高效的服务。

5、还款方式

还款方式也是选择银行时需要考虑的重要因素之一,不同银行的还款方式可能存在较大差异,客户在选择银行时应该选择还款方式灵活、还款压力较小的银行进行贷款,客户还应该了解银行的还款期限和还款利率,确保自己能够按时足额还款。

如何申请房产抵押贷款

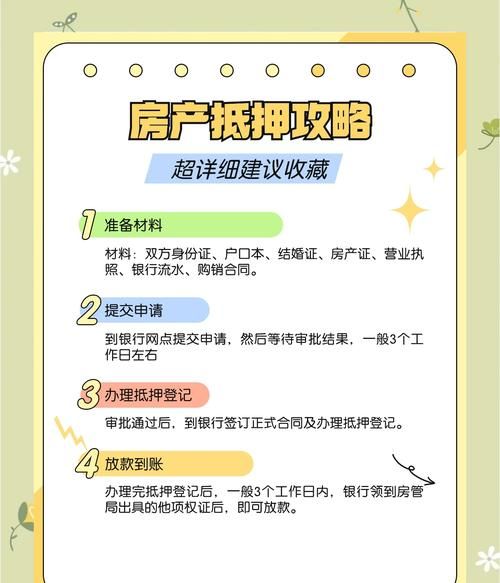

1、准备资料

客户在申请房产抵押贷款时,需要准备以下资料:

- 身份证明:客户的身份证、户口本等身份证明文件。

- 婚姻证明:客户的结婚证、离婚证等婚姻证明文件。

- 收入证明:客户的工资收入证明、银行流水等收入证明文件。

- 房产证明:客户的房产证、土地使用证等房产证明文件。

- 贷款用途证明:客户需要提供贷款用途证明文件,例如购房合同、装修合同等。

2、选择银行

客户在准备好资料后,需要选择合适的银行进行贷款申请,客户可以根据自己的需求和银行的特点选择合适的银行进行贷款申请。

3、提交申请

客户在选择好银行后,需要向银行提交贷款申请,客户需要填写贷款申请表,并提交相关的资料和证明文件。

4、银行审核

银行在收到客户的贷款申请后,会对客户的资料和证明文件进行审核,银行会对客户的信用状况、还款能力、抵押物价值等进行评估,以确定客户是否符合贷款条件。

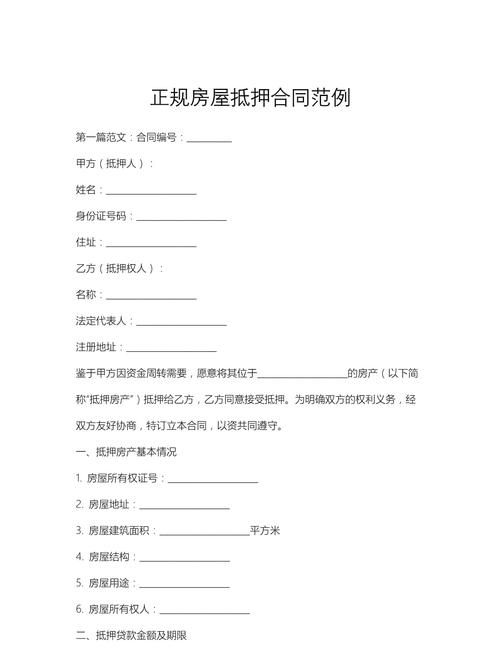

5、签订合同

如果客户的贷款申请通过审核,银行会与客户签订贷款合同,客户需要仔细阅读贷款合同的条款和内容,确保自己的权益得到保障。

6、办理抵押登记

在签订贷款合同后,客户需要与银行一起办理抵押登记手续,客户需要将抵押物的房产证、土地使用证等相关证件交给银行,银行会将抵押物的相关信息登记在抵押登记部门的系统中。

7、放款

在办理完抵押登记手续后,银行会按照贷款合同的约定将贷款金额发放到客户指定的账户中,客户可以根据自己的需求使用贷款资金。

房产抵押贷款是一种常见的贷款方式,能够为客户提供较高的贷款额度和较为灵活的贷款期限,在选择银行时,客户应该根据自己的需求和银行的特点选择合适的银行进行贷款申请,客户还应该了解银行的贷款利率、贷款额度、审批流程、服务质量和还款方式等方面的信息,确保自己能够选择到最适合自己的银行进行贷款,在申请贷款时,客户应该准备好相关的资料和证明文件,按照银行的要求进行申请和办理手续,确保自己的贷款申请能够顺利通过审核。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。