在当今社会,老年人面临着各种各样的资金需求,如医疗费用、改善生活条件、支持子女创业等,对于 60 岁的老人来说,房产可能是他们最有价值的资产之一,利用房产进行抵押贷款成为了一种解决资金问题的途径,由于年龄等因素,60 岁老人进行房产抵押贷款并非易事,本文将详细介绍 60 岁老人房产抵押贷款的方法,帮助老年人及其家属更好地了解和运用这一金融工具。

60 岁老人房产抵押贷款的现状与挑战

现状

随着我国人口老龄化的加剧,老年人群体的金融需求日益增长,房产作为大多数老年人的主要资产,房产抵押贷款逐渐成为他们获取资金的重要方式,许多金融机构也意识到了这一市场需求,推出了相关的贷款产品。

挑战

- 年龄限制:金融机构对借款人的年龄有一定限制,60 岁的老人往往接近或超过了一些银行规定的最高借款年龄,这使得他们在申请贷款时面临较大困难。

- 还款能力评估:金融机构在审批贷款时,会重点评估借款人的还款能力,60 岁的老人通常已经退休,收入相对稳定但可能较低,这可能会影响金融机构对其还款能力的判断。

- 房产状况:房产的状况也是影响贷款审批的重要因素,如果房产存在产权纠纷、房龄过长等问题,可能会降低房产的抵押价值,从而影响贷款额度和审批结果。

60 岁老人房产抵押贷款的方法

选择合适的金融机构

- 银行

- 优点:银行贷款利率相对较低,贷款期限较长,贷款额度较高,且贷款流程相对规范,一些大型银行会针对老年人推出专门的贷款产品,如以子女作为共同借款人的接力贷等。

- 缺点:银行对借款人的要求较高,审批流程相对复杂,审批时间较长,对于 60 岁的老人来说,银行可能会要求提供更多的证明材料,如收入证明、健康状况证明等。

- 非银行金融机构

- 优点:非银行金融机构的贷款审批相对灵活,对借款人的年龄和收入要求可能相对较低,他们更注重房产的价值和变现能力,审批时间较短,能够更快地满足借款人的资金需求。

- 缺点:非银行金融机构的贷款利率相对较高,贷款期限较短,贷款额度可能相对较低,非银行金融机构的市场信誉和监管程度可能不如银行,借款人需要谨慎选择。

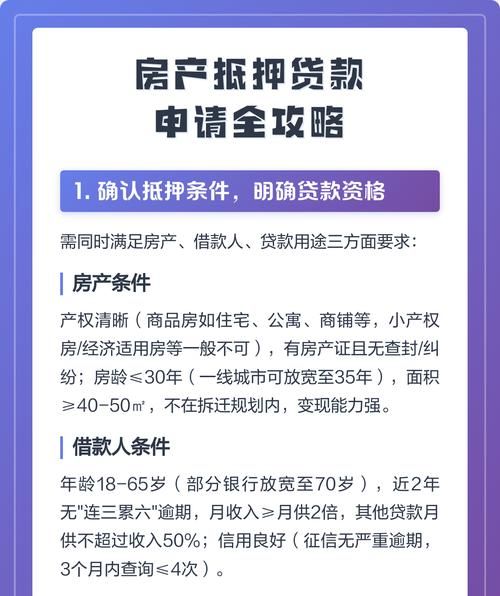

准备充分的申请材料

- 身份证明:借款人及共同借款人的身份证、户口本等有效身份证件。

- 房产证明:房产证、土地证等房产相关证件,以证明房产的所有权和合法性。

- 收入证明:虽然 60 岁的老人可能已经退休,但仍需要提供一定的收入证明,如养老金领取证明、其他投资收益证明等,以证明其还款能力。

- 用途证明:明确贷款的用途,如医疗费用、装修费用等,并提供相关的证明材料,如医院的诊断证明、装修合同等。

- 其他证明材料:根据金融机构的要求,可能还需要提供健康状况证明、个人征信报告等材料。

选择合适的贷款方式

- 个人房产抵押贷款

- 以老人自己的名义申请房产抵押贷款,这种方式要求老人具有一定的还款能力,金融机构会根据老人的收入情况、房产价值等因素来确定贷款额度和期限。

- 优点:贷款资金直接归老人使用,自主性较强。

- 缺点:由于老人年龄较大,还款能力可能有限,贷款额度和期限可能受到一定限制。

- 子女作为共同借款人

- 让子女作为共同借款人与老人一起申请房产抵押贷款,这种方式可以增加还款能力,提高贷款审批的通过率,金融机构会综合考虑老人和子女的收入情况、信用状况等因素来确定贷款额度和期限。

- 优点:可以提高贷款额度和期限,增加贷款审批的成功率。

- 缺点:子女需要承担相应的还款责任,如果老人无法按时还款,可能会影响子女的信用记录。

- 第三方担保贷款

- 寻找第三方担保人,如亲戚、朋友或专业担保公司,为老人的房产抵押贷款提供担保,这种方式可以增加金融机构的信心,提高贷款审批的通过率。

- 优点:可以解决老人还款能力不足的问题,提高贷款额度和期限。

- 缺点:第三方担保人需要承担一定的风险,如果老人无法按时还款,担保人需要承担还款责任。

注意贷款合同的条款

- 贷款利率:贷款利率是贷款成本的重要组成部分,借款人需要了解贷款利率的计算方式和调整方式,银行的贷款利率相对较低,但可能会根据市场情况进行调整;非银行金融机构的贷款利率相对较高,但可能会提供更灵活的利率调整方式。

- 贷款期限:贷款期限是指借款人需要在多长时间内还清贷款,借款人需要根据自己的还款能力和资金需求来选择合适的贷款期限,贷款期限越长,每月还款额越低,但总利息支出也越高。

- 还款方式:还款方式是指借款人如何偿还贷款本息,常见的还款方式有等额本息还款法、等额本金还款法等,借款人需要根据自己的还款能力和资金状况来选择合适的还款方式。

- 提前还款条款:提前还款条款是指借款人在贷款期限内提前还清贷款的相关规定,一些金融机构可能会收取提前还款违约金,借款人需要了解提前还款的条件和费用。

案例分析

个人房产抵押贷款

李先生今年 60 岁,拥有一套价值 200 万元的房产,他因突发疾病需要一笔资金进行治疗,于是决定申请房产抵押贷款,李先生选择了一家银行,向银行提供了自己的身份证、房产证、养老金领取证明等材料,银行经过评估,认为李先生的房产价值较高,但考虑到他的年龄和收入情况,最终批准了 100 万元的贷款额度,贷款期限为 5 年,贷款利率为 5%,李先生按照等额本息还款法每月还款 19,542 元。

(图片来源网络,侵删)

子女作为共同借款人

张女士今年 60 岁,她想对自己的房子进行装修,但自己的养老金收入有限,她让儿子作为共同借款人与她一起申请房产抵押贷款,他们选择了另一家银行,向银行提供了张女士的身份证、房产证、养老金领取证明以及儿子的身份证、收入证明等材料,银行经过评估,认为张女士和她儿子的还款能力较强,最终批准了 150 万元的贷款额度,贷款期限为 10 年,贷款利率为 4.5%,张女士和她儿子按照等额本息还款法每月还款 15,625 元。

风险防范

- 信用风险:借款人需要按时还款,否则会影响个人信用记录,如果借款人无法按时还款,金融机构可能会采取催收措施,甚至会拍卖抵押房产。

- 利率风险:贷款利率可能会随着市场情况的变化而调整,如果贷款利率上升,借款人的还款压力会增加,借款人需要关注贷款利率的变化,及时调整还款计划。

- 房产市场风险:房产市场价格可能会波动,如果房产市场价格下跌,抵押房产的价值可能会降低,金融机构可能会要求借款人增加抵押物或提前还款。

深圳火焰鸟金融介绍

深圳火焰鸟金融是一家专注于金融服务的机构,在房产抵押贷款领域具有丰富的经验和专业的团队。

服务优势

- 专业的咨询服务:火焰鸟金融拥有专业的金融顾问团队,能够为客户提供全面、专业的房产抵押贷款咨询服务,他们会根据客户的具体情况,为客户量身定制贷款方案,帮助客户选择合适的金融机构和贷款产品。

- 高效的审批流程:火焰鸟金融与多家金融机构建立了良好的合作关系,能够为客户提供高效的贷款审批流程,他们会协助客户准备申请材料,加快贷款审批速度,确保客户能够尽快获得贷款资金。

- 个性化的解决方案:火焰鸟金融能够根据客户的不同需求和情况,提供个性化的解决方案,无论是 60 岁的老人还是其他年龄段的客户,他们都能够为客户提供最合适的贷款方案。

- 优质的售后服务:火焰鸟金融注重客户的售后服务,为客户提供还款提醒、贷款咨询等服务,他们会与客户保持密切的沟通,及时解决客户在贷款过程中遇到的问题。

成功案例

火焰鸟金融已经帮助众多客户成功获得了房产抵押贷款,一位 65 岁的老人因子女创业需要资金支持,通过火焰鸟金融的帮助,成功申请到了一笔房产抵押贷款,火焰鸟金融的专业团队为老人选择了合适的金融机构和贷款产品,并协助老人准备了申请材料,老人顺利获得了贷款资金,支持了子女的创业项目。

60 岁老人进行房产抵押贷款虽然面临一些挑战,但通过选择合适的金融机构、准备充分的申请材料、选择合适的贷款方式以及注意贷款合同的条款等方法,仍然可以成功获得贷款,借款人需要注意风险防范,确保自己的合法权益,深圳火焰鸟金融作为一家专业的金融服务机构,能够为 60 岁老人及其他客户提供优质的房产抵押贷款服务,帮助他们解决资金问题,在进行房产抵押贷款时,建议借款人选择正规、专业的金融服务机构,以确保贷款过程的顺利进行。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。