在当今社会,房产证是房产所有权的重要凭证,当我们拿到房产证后,若遇到资金需求,很多人会考虑用房产证进行抵押贷款,拿到房产证后可以去哪里做抵押贷款呢?下面就为大家详细介绍。

银行

国有大型银行

国有大型银行如工商银行、农业银行、中国银行、建设银行、交通银行等,是很多人办理房产抵押贷款的首选,这些银行资金实力雄厚,贷款利率相对较低,贷款期限也比较灵活。

以工商银行为例,其房产抵押贷款产品具有额度高、利率低的特点,贷款额度可以达到房产评估价值的70%左右,贷款利率会根据市场情况和客户的信用状况进行调整,通常在基准利率的基础上上浮一定比例,贷款期限最长可达30年,能够满足不同客户的资金使用需求。

(图片来源网络,侵删)

申请工商银行的房产抵押贷款,需要满足一定的条件,借款人年龄需在18 - 65周岁之间,具有完全民事行为能力;有稳定的收入来源,具备按时偿还贷款本息的能力;信用记录良好,无不良信用记录等,申请时需要提供房产证、身份证、收入证明、银行流水等相关资料,银行会对借款人的资质和房产进行评估,评估通过后即可签订贷款合同并发放贷款。

股份制商业银行

股份制商业银行如招商银行、浦发银行、兴业银行等,在房产抵押贷款业务方面也有各自的特色,这些银行的服务相对更加灵活,审批速度可能会比国有大型银行快一些。

招商银行的房产抵押贷款产品注重客户体验,提供了线上申请渠道,方便借款人操作,其贷款额度和利率与国有大型银行相近,但在审批流程上更加简化,对于一些优质客户,招商银行可以在较短的时间内完成审批并发放贷款。

申请股份制商业银行的房产抵押贷款,条件和所需资料与国有大型银行类似,不同银行可能会有一些细微的差异,有些银行可能对借款人的行业有一定的要求,或者对房产的地理位置、房龄等有更严格的规定。

地方性银行

地方性银行如北京银行、上海银行、南京银行等,在当地具有一定的优势,这些银行对当地的市场情况和客户需求比较了解,可能会推出一些符合当地特色的房产抵押贷款产品。

地方性银行的贷款利率可能会根据当地的经济情况和市场竞争情况进行调整,有时会比国有大型银行和股份制商业银行更具优势,地方性银行在审批过程中可能会更加注重与客户的沟通和合作,能够为客户提供更个性化的服务。

申请地方性银行的房产抵押贷款,除了满足基本的条件外,可能还需要考虑银行对当地房产的认可度,有些地方性银行可能只接受当地特定区域的房产作为抵押物。

非银行金融机构

信托公司

信托公司是一种非银行金融机构,也可以提供房产抵押贷款服务,信托公司的贷款资金来源主要是信托计划募集的资金,其贷款额度和利率会根据具体的项目和借款人的情况进行确定。

信托公司的房产抵押贷款业务通常对借款人的资质要求较高,一般适用于一些大型企业或高净值客户,贷款期限相对较短,一般在1 - 3年左右,信托公司的审批速度可能会比银行快一些,能够满足借款人的紧急资金需求。

申请信托公司的房产抵押贷款,需要提供详细的项目资料和财务报表,信托公司会对项目的可行性和借款人的还款能力进行严格的评估。

小额贷款公司

小额贷款公司是专门为中小企业和个人提供小额贷款服务的机构,小额贷款公司的房产抵押贷款额度相对较小,一般在几十万元到几百万元之间,贷款利率相对较高,但审批速度快,手续简便。

小额贷款公司对借款人的资质要求相对较低,对于一些信用记录不是很好或者无法提供完整资料的借款人,也有可能获得贷款,小额贷款公司的风险控制相对较弱,借款人在选择小额贷款公司时需要谨慎,避免陷入高息贷款的陷阱。

申请小额贷款公司的房产抵押贷款,一般需要提供房产证、身份证、收入证明等基本资料,小额贷款公司会对房产进行评估,并根据评估结果确定贷款额度和利率。

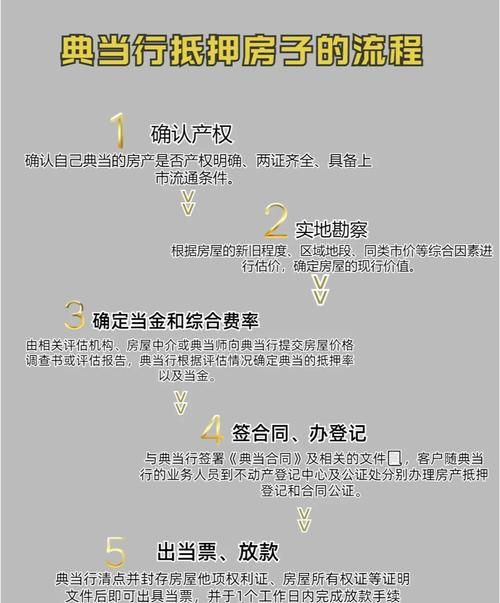

典当行

典当行是一种古老的金融机构,也可以提供房产抵押贷款服务,典当行的贷款额度一般根据房产的评估价值确定,通常在房产评估价值的50% - 70%之间,贷款利率较高,贷款期限较短,一般在1 - 6个月左右。

典当行的审批速度非常快,一般当天或次日即可放款,对于一些急需资金的借款人来说,典当行是一种比较便捷的选择,典当行的贷款成本较高,借款人需要在规定的期限内还款,否则房产可能会被典当行处置。

申请典当行的房产抵押贷款,需要将房产证等相关证件交给典当行作为质押,典当行在确认房产的产权清晰后,会根据房产的评估价值发放贷款。

互联网金融平台

随着互联网金融的发展,一些互联网金融平台也推出了房产抵押贷款业务,这些平台通过线上申请、线上审批的方式,为借款人提供更加便捷的贷款服务。

互联网金融平台的房产抵押贷款产品具有额度灵活、审批速度快的特点,一些平台还会根据借款人的信用状况和房产情况,提供个性化的贷款方案,互联网金融平台的风险也相对较高,借款人在选择平台时需要注意平台的合法性和信誉度。

申请互联网金融平台的房产抵押贷款,需要在平台上填写相关信息并上传房产证、身份证等资料,平台会对借款人的资质和房产进行评估,评估通过后,借款人可以与平台签订贷款合同并获得贷款。

选择贷款机构的注意事项

贷款利率

贷款利率是借款人需要关注的重要因素之一,不同的贷款机构贷款利率可能会有所不同,借款人需要比较不同机构的贷款利率,选择利率较低的机构,还需要注意贷款利率的计算方式,有些机构可能会收取额外的费用,如手续费、评估费等,这些费用也会增加贷款成本。

贷款期限

贷款期限也是需要考虑的因素之一,不同的贷款机构提供的贷款期限可能会有所不同,借款人需要根据自己的资金使用需求和还款能力选择合适的贷款期限,贷款期限越长,还款压力越小,但利息支出也会越多。

审批速度

对于一些急需资金的借款人来说,审批速度是非常重要的,不同的贷款机构审批速度可能会有所不同,银行的审批流程相对较长,而非银行金融机构和互联网金融平台的审批速度可能会快一些,借款人需要根据自己的情况选择审批速度合适的机构。

信誉和口碑

在选择贷款机构时,借款人还需要考虑机构的信誉和口碑,可以通过查看机构的官方网站、客户评价等方式了解机构的信誉情况,选择信誉良好的机构可以降低贷款风险,保障自己的合法权益。

拿到房产证后,可以选择的抵押贷款机构有很多,包括银行、非银行金融机构、互联网金融平台等,借款人需要根据自己的实际情况选择合适的贷款机构,并在贷款过程中注意贷款利率、贷款期限、审批速度、信誉和口碑等因素,以确保贷款的顺利进行,在办理抵押贷款时,借款人还需要了解相关的法律法规和政策,避免陷入不必要的风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。