在疫情的冲击下,小微企业面临着前所未有的挑战,资金链紧张成为众多小微企业生存与发展的关键难题,而抵押贷款作为一种常见的融资方式,对于小微企业来说至关重要,了解疫情期间小微企业抵押贷款利率的情况,不仅有助于企业合理规划融资成本,也能为企业的持续经营提供有力支持,疫情期间小微企业抵押贷款利率究竟是多少呢?这是众多小微企业主迫切想要了解的问题。

疫情对小微企业的影响及融资需求

疫情对小微企业的冲击

疫情的爆发给小微企业带来了多方面的影响,需求端受到严重抑制,消费者的消费意愿和能力下降,导致小微企业的订单量大幅减少,许多餐饮、旅游、零售等行业的小微企业,在疫情期间几乎处于停滞状态,营业收入锐减,供应链也受到了干扰,原材料供应不稳定,运输成本增加,进一步压缩了企业的利润空间,员工工资、租金等固定成本依然存在,使得小微企业的资金压力巨大。

小微企业的融资需求

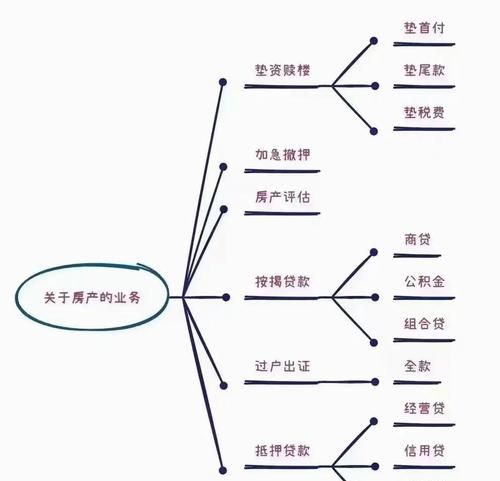

为了应对疫情带来的困境,小微企业急需资金来维持日常运营、支付员工工资、采购原材料等,抵押贷款成为了很多企业的选择,因为它相对容易获得,并且可以获得较大额度的资金,企业希望通过抵押贷款来缓解资金紧张的局面,度过难关,等待市场的复苏。

(图片来源网络,侵删)

影响小微企业抵押贷款利率的因素

宏观经济环境

疫情期间,宏观经济形势不稳定,国家为了刺激经济发展,通常会采取宽松的货币政策,央行会通过降低基准利率、增加货币供应量等方式来引导市场利率下行,这在一定程度上会影响小微企业抵押贷款利率,使其有下降的趋势,央行多次下调贷款市场报价利率(LPR),这为小微企业融资提供了更有利的条件。

银行政策

不同银行在疫情期间的政策有所不同,一些银行积极响应国家号召,加大对小微企业的支持力度,推出了专门的优惠贷款产品,降低贷款利率,某些银行针对受疫情影响严重的行业,如餐饮、旅游等,提供了低利率的抵押贷款,而另一些银行可能会根据自身的风险评估和资金状况,调整贷款利率,银行会综合考虑企业的信用状况、还款能力、抵押物价值等因素来确定具体的利率。

企业自身状况

企业的信用状况是影响贷款利率的重要因素之一,信用良好的企业,银行认为其还款风险较低,通常会给予较低的贷款利率,相反,信用记录不佳的企业,银行可能会提高贷款利率以弥补风险,企业的经营状况、财务状况等也会影响贷款利率,如果企业的经营稳定、盈利能力强,银行会更愿意提供低利率的贷款。

抵押物情况

抵押物的价值、变现能力等也会对贷款利率产生影响,抵押物价值高、变现能力强的企业,银行承担的风险相对较低,贷款利率也会相对较低,以房产作为抵押物的贷款,由于房产的价值相对稳定,变现能力较强,银行通常会给予较为优惠的利率,而如果抵押物的价值波动较大、变现困难,银行可能会提高贷款利率。

疫情期间小微企业抵押贷款利率的实际情况

不同银行的利率范围

在疫情期间,不同银行的小微企业抵押贷款利率存在一定的差异,大型国有银行的贷款利率相对较低,一般在 3.85% - 5% 左右,这些银行资金实力雄厚,政策支持力度大,能够为小微企业提供较为优惠的贷款利率,中国工商银行在疫情期间推出了“抗疫贷”产品,针对小微企业的抵押贷款利率可低至 3.85%。

股份制银行的贷款利率通常在 4% - 6% 之间,股份制银行在市场竞争中较为灵活,会根据企业的具体情况进行利率调整,招商银行针对优质小微企业的抵押贷款利率可以控制在 4% 左右。

地方银行和农村信用社的贷款利率相对较高,一般在 5% - 7% 之间,这些银行的资金成本相对较高,风险承受能力相对较弱,因此贷款利率也会相应提高。

利率优惠政策

为了支持小微企业复工复产,国家和地方政府出台了一系列利率优惠政策,一些地方政府通过财政贴息的方式,降低小微企业的融资成本,某地方政府规定,对符合条件的小微企业抵押贷款给予 2% 的贴息,企业实际承担的贷款利率可能会降低到 3% 左右,银行也会根据企业的情况给予一定的利率优惠,对于受疫情影响严重但仍有发展潜力的企业,银行可能会适当降低贷款利率,帮助企业度过难关。

如何获得较低的抵押贷款利率

提高企业信用

企业要注重自身信用建设,按时还款,保持良好的信用记录,要规范财务管理,提供真实、准确的财务报表,银行在评估企业信用时,会参考企业的信用报告和财务状况,良好的信用可以增加企业在银行眼中的可信度,从而获得较低的贷款利率。

选择合适的抵押物

选择价值稳定、变现能力强的抵押物,房产是比较常见的抵押物,其价值相对稳定,银行更容易接受,一些设备、存货等也可以作为抵押物,但需要评估其价值和变现能力,企业要根据自身情况选择合适的抵押物,并确保抵押物的产权清晰。

与银行建立良好的合作关系

企业可以与银行保持密切的沟通,及时了解银行的贷款政策和产品信息,在日常经营中,与银行建立良好的合作关系,如在银行开设基本账户、办理其他金融业务等,银行会更愿意为长期合作、信用良好的企业提供优惠的贷款利率。

关注政策信息

企业要关注国家和地方政府出台的相关政策,及时了解利率优惠政策和补贴政策,政府可能会针对特定行业、特定地区的小微企业提供支持,企业要积极申请,享受政策优惠。

疫情期间,小微企业抵押贷款利率受到多种因素的影响,不同银行的利率范围有所不同,国家和地方政府出台的利率优惠政策为小微企业提供了一定的支持,小微企业要想获得较低的贷款利率,需要提高自身信用、选择合适的抵押物、与银行建立良好的合作关系,并关注政策信息,通过合理规划融资成本,小微企业可以更好地应对疫情带来的挑战,实现持续发展,政府和银行也应继续加大对小微企业的支持力度,共同推动经济的复苏和发展。

在未来,随着疫情的逐渐得到控制和经济的逐步恢复,小微企业的经营状况有望得到改善,银行也会根据市场情况和企业需求,不断调整贷款利率和贷款政策,小微企业要密切关注市场动态,合理利用融资渠道,为企业的发展创造有利条件,了解疫情期间小微企业抵押贷款利率的情况,对于小微企业的生存和发展具有重要意义。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。