在房地产交易市场中,很多人会遇到资金周转问题,典当行抵押房产成为了一种常见的融资方式,对于想要通过典当行抵押房产来获取资金用于买房的人来说,放款时间是他们极为关注的问题,了解典当行抵押房产的放款流程、影响放款时间的因素以及相关注意事项,对于顺利实现买房计划至关重要。

典当行抵押房产的基本概念

典当行的定义

典当行是专门发放质押贷款的非正规边缘性金融机构,是以货币借贷为主和商品销售为辅的市场中介组织,它以收取当户的动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。

房产抵押典当的特点

- 灵活性高:与银行贷款相比,典当行的贷款条件相对宽松,对借款人的信用要求较低,手续相对简便。

- 放款速度快:这是典当行的一大优势,能够在较短时间内为借款人提供资金。

- 期限灵活:典当期限可以根据借款人的需求进行协商,一般较短,从几天到几个月不等。

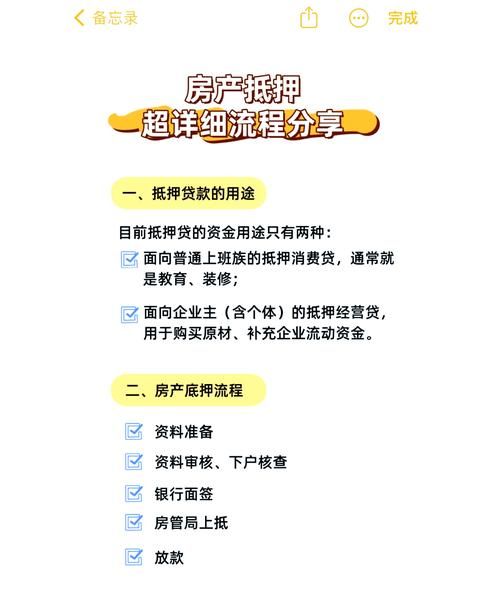

典当行抵押房产的放款流程

前期咨询与准备

- 咨询:借款人首先需要向典当行咨询抵押房产的相关事宜,包括贷款额度、利率、期限等,典当行工作人员会根据借款人提供的房产信息进行初步评估。

- 准备资料:借款人需要准备一系列资料,如身份证、房产证、户口本等,这些资料是典当行评估借款人资格和房产价值的重要依据。

房产评估

- 实地勘察:典当行通常会安排专业的评估人员对抵押房产进行实地勘察,了解房产的位置、面积、装修情况等。

- 评估价值:评估人员根据市场行情和房产的实际情况,对房产进行价值评估,评估结果将直接影响贷款额度。

签订合同

- 协商条款:在确定贷款额度、利率、期限等条款后,借款人和典当行进行协商,达成一致意见。

- 签订合同:双方签订典当合同,明确双方的权利和义务,合同中会详细规定贷款金额、利率、还款方式、违约责任等内容。

办理抵押登记

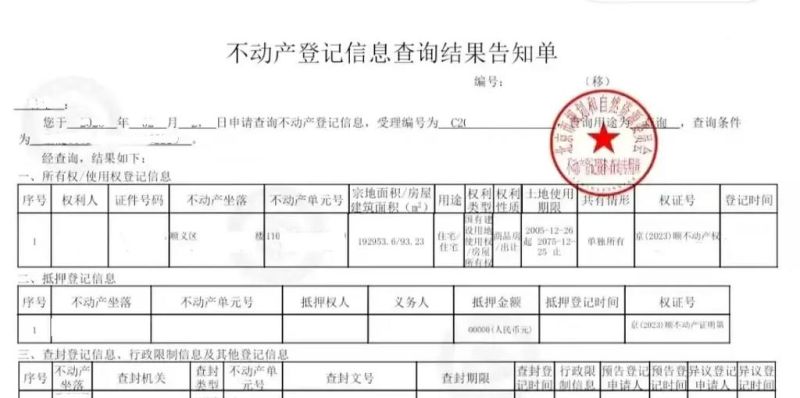

- 提交申请:借款人和典当行共同到当地的房地产管理部门办理抵押登记手续,需要提交相关资料,如典当合同、房产证等。

- 审核与登记:房地产管理部门对申请资料进行审核,审核通过后办理抵押登记手续,并颁发他项权证。

放款

- 确认手续完成:典当行在确认抵押登记手续完成后,会按照合同约定的方式将贷款发放给借款人。

- 资金到账:一般情况下,资金会在较短时间内到账,具体时间取决于银行的转账速度。

影响典当行抵押房产放款时间的因素

房产情况

- 房产性质:不同性质的房产,如住宅、商业用房等,其评估和抵押登记的流程可能会有所不同,从而影响放款时间,住宅的评估和抵押登记相对简单,放款时间可能会较短。

- 房产位置:房产的位置也会影响放款时间,位于繁华地段的房产,其市场价值相对较高,评估和抵押登记的速度可能会更快。

- 房产状况:房产的状况,如是否存在产权纠纷、是否有抵押等,也会影响放款时间,如果房产存在问题,需要先解决问题才能进行抵押登记,这会延长放款时间。

借款人情况

- 资料准备情况:借款人提供的资料是否齐全、真实有效,会直接影响放款时间,如果资料不齐全或存在虚假信息,典当行需要花费时间进行核实,从而延长放款时间。

- 信用状况:虽然典当行对借款人的信用要求相对较低,但借款人的信用状况仍然会对放款时间产生一定影响,如果借款人有不良信用记录,典当行可能会更加谨慎,需要进一步评估风险,这会延长放款时间。

典当行情况

- 业务繁忙程度:典当行的业务繁忙程度会影响放款时间,如果典当行业务量较大,工作人员可能需要处理更多的业务,从而导致放款时间延长。

- 审批流程:不同的典当行可能有不同的审批流程,审批流程的复杂程度会影响放款时间,一些典当行的审批流程较为简单,放款时间可能会较短;而一些典当行的审批流程较为严格,放款时间可能会较长。

外部因素

- 政策法规:房地产市场的政策法规变化可能会影响典当行抵押房产的放款时间,政府出台了新的房地产调控政策,可能会导致抵押登记手续的办理时间延长。

- 银行转账速度:典当行放款通常需要通过银行转账,银行的转账速度也会影响放款时间,如果银行系统出现故障或转账高峰期,资金到账时间可能会延长。

典当行抵押房产放款时间的大致范围

一般情况

在一切顺利的情况下,典当行抵押房产的放款时间通常在3 - 7个工作日左右,这包括了房产评估、签订合同、办理抵押登记等环节。

(图片来源网络,侵删)

特殊情况

- 快速放款:一些典当行提供快速放款服务,如果借款人的房产情况良好、资料齐全,且典当行有足够的资金,可能在1 - 2个工作日内就可以放款。

- 延长放款时间:如果遇到房产存在问题、借款人信用状况不佳、典当行业务繁忙等情况,放款时间可能会延长至10个工作日甚至更长。

典当行抵押房产放款后用于买房的注意事项

贷款用途限制

虽然典当行对贷款用途的限制相对较少,但借款人在使用贷款资金买房时,仍然需要遵守相关法律法规和合同约定,一些典当行可能会要求借款人提供购房合同等证明文件,以确保贷款资金用于买房。

还款压力

借款人需要充分考虑还款压力,合理安排还款计划,典当行的贷款利率相对较高,如果不能按时还款,可能会面临高额的利息和违约金。

房产风险

借款人需要注意抵押房产的风险,如果在还款期间出现问题,无法按时还款,典当行有权处置抵押房产,借款人需要确保自己有足够的还款能力,避免房产被处置。

购房合同签订

在使用典当行贷款资金买房时,借款人需要与开发商或卖方签订正式的购房合同,合同中应明确购房价格、付款方式、交房时间等重要条款,以保障自己的权益。

与其他融资方式的比较

与银行贷款相比

- 放款速度:典当行抵押房产的放款速度通常比银行贷款快,银行贷款需要经过严格的审批流程,包括信用评估、抵押物评估等,放款时间可能需要数周甚至数月,而典当行的审批流程相对简单,放款时间较短。

- 贷款条件:银行贷款对借款人的信用要求较高,需要提供较多的资料和担保,而典当行对借款人的信用要求相对较低,主要关注抵押物的价值。

- 贷款利率:典当行的贷款利率通常比银行贷款高,银行贷款的利率相对较低,且有多种还款方式可供选择。

与民间借贷相比

- 合法性:典当行是经过国家相关部门批准设立的正规金融机构,其业务活动受到法律的监管,而民间借贷的合法性存在一定的不确定性,容易引发纠纷。

- 风险控制:典当行有一套完善的风险控制体系,对抵押物进行严格的评估和管理,而民间借贷的风险控制相对较弱,借款人可能面临较高的风险。

典当行抵押房产是一种快速获取资金的融资方式,对于想要通过抵押房产来买房的人来说,了解放款时间及相关注意事项至关重要,放款时间受到多种因素的影响,一般在3 - 7个工作日左右,但在特殊情况下可能会延长,借款人在使用典当行贷款资金买房时,需要注意贷款用途限制、还款压力、房产风险等问题,与其他融资方式相比,典当行抵押房产具有放款速度快、贷款条件宽松等优势,但也存在贷款利率较高的缺点,借款人应根据自己的实际情况选择合适的融资方式,以实现自己的买房计划。

案例分析

快速放款案例

李先生想要购买一套二手房,但资金不足,他通过朋友介绍了解到典当行可以抵押房产获取资金,李先生将自己的一套住宅抵押给了一家典当行,由于李先生的房产位置较好、资料齐全,典当行的评估和审批流程进行得非常顺利,从李先生提交申请到资金到账,仅用了3个工作日,李先生顺利地用这笔资金购买了心仪的房子。

放款时间延长案例

张女士也想通过典当行抵押房产来买房,她的房产存在一些产权纠纷,需要先解决纠纷才能进行抵押登记,这导致典当行的评估和审批流程延长,放款时间从原本预计的5个工作日延长到了15个工作日,张女士在等待放款的过程中,差点错过了购房的最佳时机。

未来发展趋势

随着房地产市场的不断发展和金融创新的推进,典当行抵押房产业务也将不断发展和完善,典当行可能会采用更加先进的评估技术和审批流程,进一步提高放款速度,典当行也可能会与银行等金融机构合作,推出更加多样化的金融产品,满足借款人的不同需求。

典当行抵押房产放款时间受到多种因素的影响,借款人在选择典当行抵押房产融资时,需要充分了解相关流程和注意事项,在放款后用于买房时,要合理安排还款计划,确保自己的权益,随着市场的发展,典当行抵押房产业务将不断优化,为借款人提供更加便捷、高效的金融服务,借款人也应根据自己的实际情况,综合考虑各种融资方式,选择最适合自己的方案,实现自己的买房梦想,通过对典当行抵押房产放款时间及相关问题的深入分析,希望能够为有需求的人提供有益的参考。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。