在杭州这座充满活力与机遇的城市,房产不仅是居住的港湾,更是一种重要的金融资产,对于许多有资金需求的人来说,房产抵押贷款是一种常见且有效的融资方式,尤其是贷款额度在200万以下的情况,更是涉及到众多中小业主和创业者的资金需求,作为一名二手房中介,深入了解杭州房产抵押贷款200万以下的相关信息,不仅能够为客户提供更专业的服务,还能在房产交易市场中挖掘更多的业务机会。

杭州房产市场与抵押贷款需求背景

杭州近年来经济发展迅速,城市建设日新月异,吸引了大量的人才和企业入驻,房地产市场也一直保持着相对活跃的状态,房价总体呈现稳中有升的趋势,在这样的背景下,许多业主手中的房产价值不断提升,为房产抵押贷款提供了坚实的基础。

随着创业氛围的日益浓厚,许多中小微企业主和个体经营者在经营过程中常常面临资金周转的难题,对于他们来说,房产抵押贷款200万以下的额度能够满足企业短期的资金需求,如采购原材料、扩大生产规模等,一些家庭在面临子女教育、医疗等大额支出时,也会考虑通过房产抵押贷款来解决资金问题。

(图片来源网络,侵删)

杭州房产抵押贷款200万以下的基本条件

房产条件

- 产权清晰:用于抵押的房产必须具有合法的产权证书,且产权归属明确,这意味着房产不能存在产权纠纷、查封等情况,一些老旧小区的房产可能存在历史遗留问题,如产权证书不全等,这类房产在办理抵押贷款时可能会遇到困难。

- 房龄限制:银行对于房龄有一定的要求,通常房龄在20 - 30年以内的房产更容易获得贷款,房龄过长的房产,其价值评估可能会受到影响,银行的风险也相对较高,一些建于上世纪八九十年代的老房子,虽然地理位置可能较好,但由于房龄较大,银行可能会降低贷款额度或者提高贷款利率。

- 房产类型:常见的住宅、商铺、写字楼等都可以作为抵押物,但不同类型的房产,其贷款额度和利率可能会有所不同,住宅的贷款额度一般相对较高,而商铺和写字楼的贷款额度则会受到市场行情、租金收益等因素的影响。

借款人条件

- 信用记录良好:借款人的信用状况是银行评估贷款风险的重要依据,良好的信用记录表明借款人具有较强的还款意愿和能力,银行通常会查看借款人的个人征信报告,包括是否有逾期还款、欠款等不良记录,如果借款人的信用记录不佳,可能会导致贷款申请被拒绝或者贷款利率上浮。

- 稳定的收入来源:借款人需要有稳定的收入,以确保能够按时偿还贷款本息,收入来源可以包括工资收入、经营收入、投资收益等,银行会要求借款人提供收入证明、银行流水等资料来核实其收入情况,对于企业主来说,需要提供企业的财务报表、纳税证明等。

- 年龄限制:一般要求借款人年龄在18 - 65周岁之间,年龄过大可能会影响还款能力,银行会谨慎考虑贷款申请。

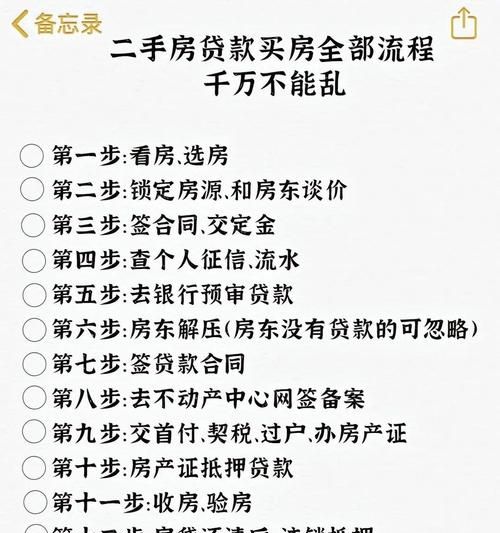

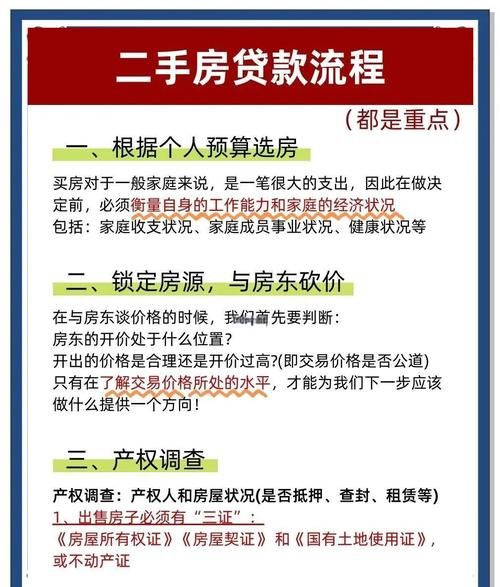

贷款流程

前期咨询与评估

- 客户咨询:当客户有房产抵押贷款需求时,首先会向中介咨询相关信息,作为中介,需要详细了解客户的房产情况、资金需求、还款能力等信息,并为客户提供初步的贷款方案和利率参考。

- 房产评估:中介会协助客户联系专业的评估机构对抵押房产进行评估,评估机构会根据房产的位置、面积、房龄、装修等因素综合评估房产的价值,评估结果将直接影响贷款额度,一般银行会按照房产评估价值的一定比例发放贷款,通常为50% - 70%。

申请贷款

- 准备资料:客户需要准备一系列的贷款申请资料,包括身份证、户口本、结婚证、房产证、收入证明、银行流水等,中介会指导客户准备齐全资料,并确保资料的真实性和完整性。

- 提交申请:将准备好的资料提交给银行,银行会对资料进行审核,审核内容包括借款人的信用状况、收入情况、房产情况等,审核过程可能需要一定的时间,一般为1 - 2周。

审批与签约

- 贷款审批:银行在收到申请资料后,会进行详细的审批,如果审批通过,银行会出具贷款审批通知书,明确贷款额度、贷款利率、还款方式等信息。

- 签订合同:客户在收到贷款审批通知书后,需要与银行签订贷款合同,合同中会明确双方的权利和义务,包括贷款金额、利率、还款期限、违约责任等内容,中介会协助客户理解合同条款,确保客户清楚了解贷款相关事宜。

抵押登记与放款

- 抵押登记:签订合同后,客户需要到当地的房产管理部门办理抵押登记手续,抵押登记是将房产的抵押权设立给银行,以保障银行的债权,办理抵押登记需要提供相关的资料,如房产证、贷款合同等。

- 放款:抵押登记手续办理完成后,银行会将贷款金额发放到客户指定的账户,放款时间一般在抵押登记完成后的1 - 3个工作日。

利率与还款方式

利率

杭州房产抵押贷款200万以下的利率受到多种因素的影响,包括市场利率、银行政策、借款人信用状况等,银行的贷款利率会在基准利率的基础上上浮一定比例,市场上的房产抵押贷款利率大致在4% - 7%之间,信用记录良好、房产价值高的借款人可能会获得较低的利率,而信用记录不佳或者房产存在一定风险的借款人,利率可能会相对较高。

还款方式

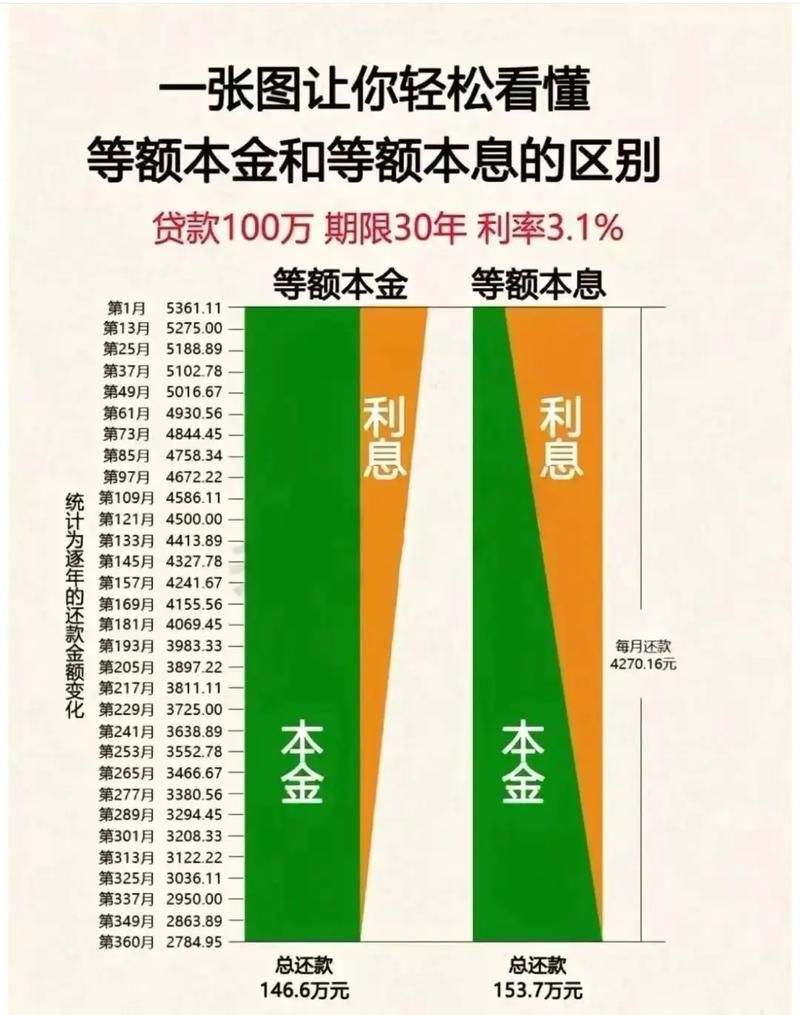

- 等额本息还款:这是最常见的还款方式之一,借款人每月偿还的金额包括本金和利息,且每月还款额固定,这种还款方式适合收入稳定的借款人,便于规划还款计划。

- 等额本金还款:借款人每月偿还的本金固定,利息随着本金的减少而逐月递减,等额本金还款方式总的利息支出相对较少,但前期还款压力较大。

- 先息后本还款:借款人在还款期间只需要偿还利息,到期一次性偿还本金,这种还款方式前期还款压力较小,但到期时需要一次性偿还较大金额的本金,适合短期资金周转的借款人。

风险与防范

借款人风险

- 还款风险:如果借款人在贷款期间出现收入不稳定、意外事件等情况,可能会导致无法按时偿还贷款本息,这不仅会影响借款人的信用记录,还可能导致房产被银行处置,为了防范还款风险,借款人在申请贷款时应合理评估自己的还款能力,选择合适的还款方式和贷款期限。

- 利率风险:如果市场利率上升,借款人的还款利息也会相应增加,为了应对利率风险,借款人可以选择固定利率贷款,或者在贷款合同中约定利率调整的方式。

银行风险

- 房产价值波动风险:房地产市场存在一定的波动性,如果房产价值下降,银行的抵押物价值也会随之减少,为了防范房产价值波动风险,银行在评估房产价值时会采取保守的态度,并要求借款人提供一定的抵押物价值保证金。

- 信用风险:借款人的信用状况是银行面临的重要风险之一,如果借款人信用记录不佳,可能会出现违约情况,银行会通过严格的信用审核和风险评估来降低信用风险。

中介在杭州房产抵押贷款200万以下业务中的作用

信息咨询与方案设计

作为二手房中介,拥有丰富的房产市场信息和贷款知识,能够为客户提供详细的贷款咨询服务,包括贷款条件、利率、还款方式等,根据客户的具体情况,为客户设计合理的贷款方案,帮助客户选择最适合自己的贷款产品。

协助办理手续

中介可以协助客户准备贷款申请资料,确保资料的完整性和准确性,在贷款办理过程中,中介会与银行、评估机构等相关部门进行沟通协调,帮助客户顺利完成贷款审批、抵押登记等手续,节省客户的时间和精力。

风险提示与防范

中介有责任向客户提示贷款过程中可能存在的风险,并提供相应的防范建议,提醒客户注意贷款利率的变化、还款期限的安排等,中介也会协助银行对借款人的信用状况和还款能力进行评估,降低银行的风险。

案例分析

李先生是杭州的一位个体经营者,经营一家小型贸易公司,由于业务拓展需要,李先生需要一笔150万的资金用于采购原材料,李先生拥有一套位于杭州主城区的住宅,房龄约15年,市场价值约300万,李先生通过中介了解到房产抵押贷款的相关信息,并在中介的协助下向银行申请贷款。

中介首先为李先生详细介绍了贷款流程和所需资料,并协助李先生准备了身份证、房产证、公司财务报表等资料,中介联系了专业的评估机构对李先生的房产进行评估,评估价值为280万,根据银行的规定,李先生可以获得房产评估价值60%的贷款额度,即168万,满足了李先生的资金需求。

在贷款申请过程中,中介与银行保持密切沟通,及时了解贷款审批进度,李先生的贷款申请顺利通过审批,银行按照合同约定将150万贷款发放到李先生的账户,李先生利用这笔资金成功采购了原材料,扩大了公司的业务规模。

杭州房产抵押贷款200万以下业务在满足中小业主和创业者资金需求方面发挥着重要作用,作为二手房中介,需要深入了解相关政策和市场情况,为客户提供专业、全面的服务,在办理贷款过程中,要注重风险防范,保障客户和银行的合法权益,随着市场的不断变化和发展,中介还需要不断学习和更新知识,提高自身的业务能力,以更好地适应市场需求,通过中介的专业服务,能够帮助更多的客户实现资金融通,促进杭州房地产市场和经济的健康发展。

房产抵押贷款业务对于中介来说,不仅是一项重要的业务领域,更是与客户建立长期合作关系的重要契机,通过为客户提供优质的服务,中介可以在市场中树立良好的口碑,提升自身的竞争力,随着杭州经济的持续发展和房地产市场的不断变化,房产抵押贷款业务也将迎来新的机遇和挑战,中介需要不断创新服务模式,提高服务质量,以适应市场的变化,为客户提供更加优质、高效的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。