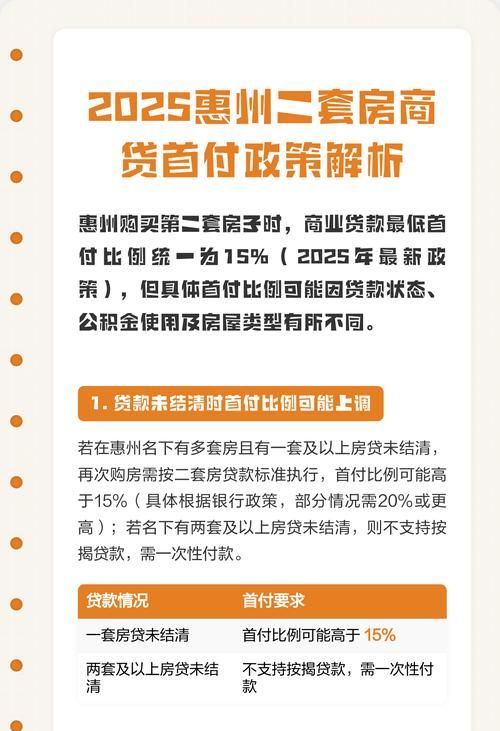

在惠州这座充满活力与发展潜力的城市,二手房市场一直备受关注,对于许多想要在惠州购置首套二手房的人来说,贷款成数是一个至关重要的问题,它不仅关系到购房者的资金压力,还影响着整个购房计划的可行性,惠州首套二手房贷款究竟能贷几成呢?本文将深入探讨这个问题,为大家提供全面且详细的解答。

影响惠州首套二手房贷款成数的因素

政策因素

- 国家宏观调控政策 国家为了稳定房地产市场,会出台一系列宏观调控政策,这些政策会对惠州的二手房贷款成数产生影响,当房地产市场过热时,国家可能会收紧信贷政策,降低贷款成数,以抑制投机性购房需求,相反,在房地产市场低迷时,可能会适当放宽信贷政策,提高贷款成数,刺激市场需求。

- 地方房地产政策 惠州当地政府也会根据本地的房地产市场情况制定相应的政策,为了促进房地产市场的健康发展,惠州可能会出台一些鼓励首套购房的政策,提高首套二手房的贷款成数,政府也会对贷款的条件和要求进行规定,以确保贷款的安全性和合理性。

银行因素

- 银行的贷款政策 不同银行的贷款政策存在差异,有些银行可能对首套二手房贷款较为宽松,提供较高的贷款成数;而有些银行则可能较为谨慎,贷款成数相对较低,银行会根据自身的风险评估和资金状况来制定贷款政策。

- 银行对房屋的评估 银行在发放贷款时,会对二手房进行评估,评估价格是确定贷款额度的重要依据,如果银行认为房屋的价值较高,可能会给予较高的贷款成数;反之,如果房屋存在一些问题,如房龄较长、地段不佳等,评估价格可能会较低,贷款成数也会相应降低。

购房者自身因素

- 购房者的信用状况 购房者的信用状况是银行考虑贷款成数的重要因素之一,如果购房者信用良好,没有不良信用记录,银行会认为其还款能力较强,可能会给予较高的贷款成数,相反,如果购房者信用记录不佳,银行可能会降低贷款成数,甚至拒绝贷款。

- 购房者的收入情况 银行会关注购房者的收入情况,以确保其有足够的还款能力,购房者的收入越高,银行给予的贷款成数可能越高,银行通常会要求购房者提供收入证明,以核实其收入情况。

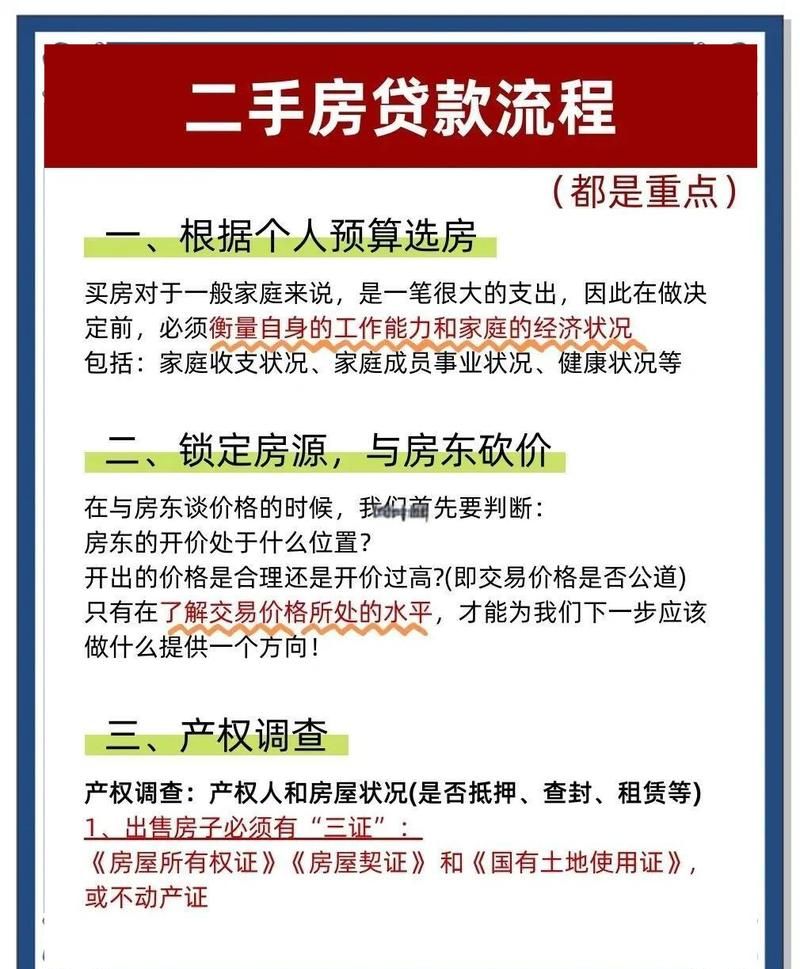

惠州首套二手房贷款成数的一般情况

商业贷款

- 正常情况下 在惠州,首套二手房商业贷款的成数通常在七成左右,也就是说,如果一套二手房的评估价为100万元,购房者可以贷款70万元,只需支付30万元的首付款,这是在购房者信用良好、收入稳定,且房屋符合银行贷款要求的情况下的常见贷款成数。

- 特殊情况 在一些特殊情况下,贷款成数可能会有所不同,如果房屋的房龄较长,超过了银行规定的年限,银行可能会降低贷款成数,可能只能贷到六成甚至更低,如果购房者的信用状况不佳,或者收入不稳定,银行也可能会降低贷款成数。

公积金贷款

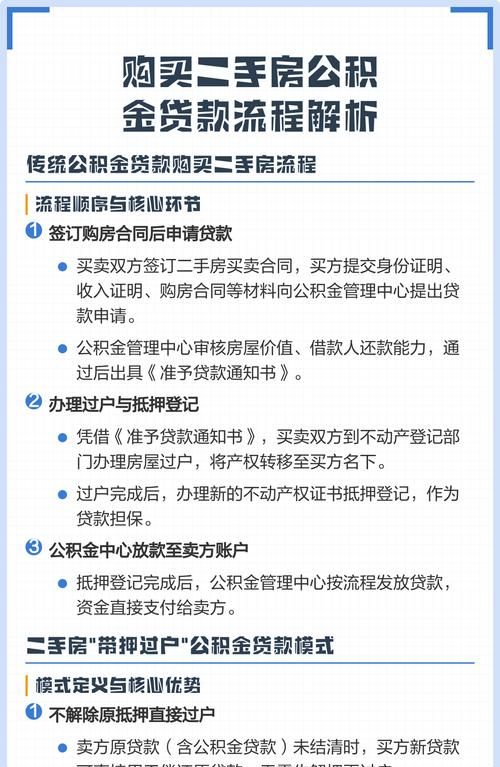

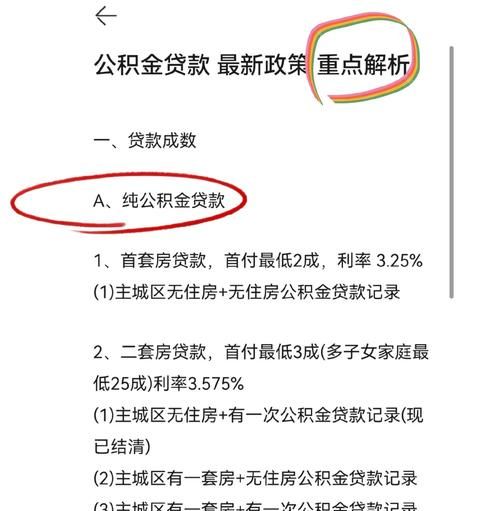

- 公积金贷款政策 惠州的公积金贷款政策也会对首套二手房贷款成数产生影响,公积金贷款的成数相对较高,对于首套二手房,公积金贷款的成数可能达到八成,但公积金贷款有额度限制,具体的贷款额度需要根据购房者的公积金缴存情况、账户余额等因素来确定。

- 申请条件 购房者要申请公积金贷款,需要满足一定的条件,购房者需要连续缴存公积金一定的时间,一般为6个月以上,购房者的公积金账户余额也会影响贷款额度。

如何提高惠州首套二手房贷款成数

选择合适的银行

购房者可以多了解不同银行的贷款政策,选择对首套二手房贷款较为宽松的银行,可以通过咨询银行工作人员、查看银行的官方网站等方式来了解银行的贷款政策,也可以向有购房经验的朋友咨询,了解他们在贷款过程中的经验和建议。

改善自身信用状况

购房者要重视自己的信用状况,保持良好的信用记录,按时还款,避免逾期还款等不良行为,如果发现自己的信用记录存在问题,可以及时与相关机构沟通,采取措施进行修复。

(图片来源网络,侵删)

提高收入证明

购房者可以提供更多的收入证明,以证明自己有足够的还款能力,除了工资收入证明外,还可以提供其他收入来源的证明,如兼职收入、投资收益等,购房者也可以提供一些资产证明,如房产、车辆等,以增加自己的还款能力和信用度。

选择合适的房屋

购房者在选择二手房时,要考虑房屋的房龄、地段、户型等因素,尽量选择房龄较短、地段较好、户型合理的房屋,这样可以提高银行对房屋的评估价格,从而提高贷款成数。

惠州首套二手房贷款成数案例分析

案例一

李先生在惠州看中了一套价值120万元的二手房,他打算申请商业贷款购买,李先生信用良好,收入稳定,月收入达到1万元,银行对该房屋进行评估后,评估价为110万元,根据银行的贷款政策,李先生可以获得七成的贷款,即77万元,李先生只需支付33万元的首付款,就可以顺利购买这套二手房。

案例二

王女士也想在惠州购买首套二手房,她选择的房屋房龄较长,已经有20年了,银行对该房屋的评估价格相对较低,只有80万元,王女士的信用状况一般,收入也不是很高,银行考虑到房屋的情况和王女士的信用状况,只给予了六成的贷款,即48万元,王女士需要支付32万元的首付款。

惠州首套二手房贷款成数受到多种因素的影响,包括政策因素、银行因素和购房者自身因素等,在正常情况下,商业贷款成数一般在七成左右,公积金贷款成数可能达到八成,购房者可以通过选择合适的银行、改善自身信用状况、提高收入证明和选择合适的房屋等方式来提高贷款成数,在购房过程中,购房者要充分了解相关政策和银行的贷款要求,做好充分的准备,以确保自己能够顺利获得合适的贷款额度,实现自己的购房梦想,随着房地产市场和政策的不断变化,购房者也需要密切关注相关信息,及时调整自己的购房计划。

购房者在办理贷款时,还需要注意一些细节问题,要仔细阅读贷款合同,了解贷款的利率、还款方式、还款期限等重要条款,要按照银行的要求提供准确、完整的资料,避免因资料不全或不准确而影响贷款的审批,在还款过程中,要按时还款,避免逾期还款,以免影响自己的信用记录,如果在贷款过程中遇到问题,要及时与银行沟通,寻求解决方案,购买首套二手房是一项重要的决策,购房者需要谨慎对待,做好充分的准备和规划。

希望本文能够为想要在惠州购买首套二手房的购房者提供一些有益的参考和帮助,让大家在购房过程中更加顺利,也祝愿每一位购房者都能在惠州找到自己心仪的房子,开启美好的生活。 仅供参考,实际的贷款成数和政策可能会根据市场情况和相关政策的调整而有所变化,购房者在办理贷款前,最好咨询当地的银行或相关金融机构,以获取最新和准确的信息。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。