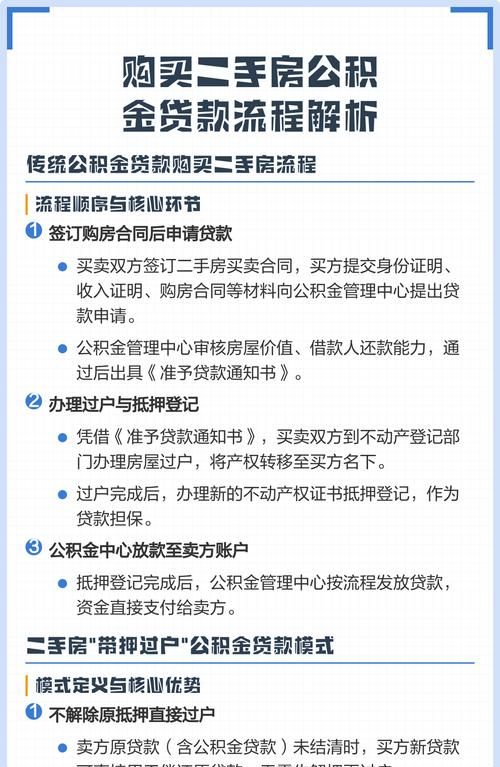

在二手房交易市场中,公积金贷款是许多购房者首选的贷款方式,它以较低的利率和相对稳定的政策优势,为购房者减轻了不少经济压力,在惠州市,公积金贷款额度低这一问题却给二手房交易带来了诸多挑战,作为一名二手房中介,深刻理解这一问题对市场的影响,并找到有效的应对策略,对于促成交易、服务客户至关重要。

惠州市公积金贷款额度低的现状及原因分析

现状

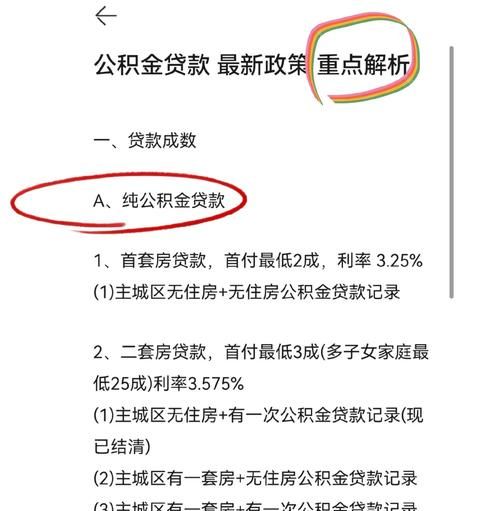

惠州市目前的公积金贷款额度相较于房价而言,处于较低水平,个人公积金贷款额度上限相对有限,夫妻双方共同贷款额度也难以满足大多数购房者的需求,以惠州市当前的房价水平来看,一套普通的二手房价格往往在百万元以上,而公积金贷款额度可能仅为几十万元,这中间存在较大的资金缺口。

原因

- 公积金资金池规模限制:公积金的资金来源主要是职工和单位的缴存,其规模受到当地经济发展水平、就业人口数量等因素的制约,惠州市作为一个中等规模的城市,公积金资金池相对有限,为了确保资金的安全和可持续性,不得不对贷款额度进行限制。

- 政策调控需要:政府为了稳定房地产市场,避免过度投机和房价过快上涨,会通过公积金贷款政策进行调控,限制公积金贷款额度可以在一定程度上抑制购房需求,防止房地产市场过热。

- 风险控制考虑:公积金管理中心需要对贷款风险进行评估和控制,较低的贷款额度可以降低违约风险,确保公积金资金的安全。

公积金贷款额度低对二手房交易的影响

对购房者的影响

- 增加购房资金压力:由于公积金贷款额度低,购房者需要支付更多的首付款,对于许多普通家庭来说,这无疑增加了购房的难度,原本计划通过公积金贷款支付大部分房款的购房者,可能因为额度不足,不得不四处筹集首付款,甚至可能因此放弃购房计划。

- 限制购房选择:购房者的资金有限,公积金贷款额度低使得他们只能选择价格较低的二手房,这可能导致他们无法购买到心仪的房屋,影响居住品质。

- 增加贷款成本:为了弥补公积金贷款额度的不足,购房者可能需要选择商业贷款,商业贷款的利率相对较高,这将增加购房者的贷款成本和还款压力。

对二手房中介的影响

- 交易难度增加:公积金贷款额度低使得购房者的购房能力受限,这增加了二手房中介促成交易的难度,中介需要花费更多的时间和精力去寻找符合购房者资金实力的房源,同时还要帮助购房者解决资金缺口问题。

- 客户流失风险:由于购房难度增加,一些购房者可能会选择放弃购房,或者转向其他城市购房,这将导致二手房中介的客户流失,影响业务收入。

- 服务要求提高:为了应对公积金贷款额度低的问题,二手房中介需要为购房者提供更专业、更全面的服务,帮助购房者了解公积金贷款政策、提供贷款方案咨询、协助办理贷款手续等。

二手房中介应对公积金贷款额度低的策略

加强政策宣传与解读

- 向购房者普及公积金贷款政策:二手房中介应主动向购房者介绍惠州市公积金贷款的相关政策,包括贷款额度的计算方法、申请条件、办理流程等,让购房者充分了解公积金贷款的优势和局限性,以便做出合理的购房决策。

- 解读公积金贷款额度低的原因:向购房者解释公积金贷款额度低是由多种因素造成的,让他们理解这是一个客观现实,引导购房者正确看待公积金贷款额度低的问题,鼓励他们积极寻找解决办法。

提供多元化的贷款方案

- 组合贷款方案:当公积金贷款额度不足时,中介可以建议购房者采用组合贷款的方式,即公积金贷款与商业贷款相结合,这样可以在一定程度上满足购房者的资金需求,同时降低贷款成本。

- 推荐合适的银行:不同银行的商业贷款政策和利率可能有所不同,中介可以根据购房者的实际情况,为他们推荐合适的银行,协助购房者与银行沟通,争取更优惠的贷款条件。

- 提供贷款咨询服务:为购房者提供专业的贷款咨询服务,帮助他们了解各种贷款方式的优缺点,根据自己的经济状况和还款能力选择合适的贷款方案。

拓展房源选择

- 挖掘低价房源:二手房中介可以通过多种渠道挖掘价格相对较低的二手房源,满足购房者的资金实力,关注一些老旧小区、偏远地段的房源,这些房源价格相对较低,可能更适合公积金贷款额度低的购房者。

- 推荐小户型房源:小户型房源价格相对较低,公积金贷款额度相对更容易满足,中介可以向购房者推荐一些小户型的二手房,帮助他们实现购房梦想。

加强与公积金管理中心和银行的合作

- 建立良好的沟通机制:二手房中介应与当地公积金管理中心和银行建立良好的沟通机制,及时了解公积金贷款政策的变化和银行的贷款动态,这样可以为购房者提供更准确的信息和更优质的服务。

- 协助办理贷款手续:中介可以协助购房者办理公积金贷款和商业贷款的手续,提高贷款办理效率,与公积金管理中心和银行保持密切联系,及时解决贷款过程中出现的问题。

提升客户服务质量

- 提供个性化服务:根据购房者的需求和实际情况,为他们提供个性化的购房方案,对于资金紧张的购房者,可以提供一些首付分期、延期还款等解决方案。

- 加强售后跟踪服务:在购房者完成购房交易后,中介应加强售后跟踪服务,及时了解他们的居住情况和还款情况,为他们提供一些房屋维护、装修等方面的建议,提高客户满意度。

案例分析

以下是一个实际案例,展示了二手房中介如何应对公积金贷款额度低的问题。

(图片来源网络,侵删)

李先生是一位在惠州市工作的上班族,他计划购买一套二手房用于自住,经过一段时间的看房,他看中了一套价值 120 万元的房子,李先生的公积金贷款额度只有 40 万元,远远不足以支付房款。

作为李先生的二手房中介,我们首先向他详细介绍了公积金贷款政策和额度低的原因,让他对自己的购房情况有了清晰的认识,我们为他提供了组合贷款的方案,建议他使用 40 万元的公积金贷款和 80 万元的商业贷款,我们帮助他选择了一家利率较低的银行,并协助他办理了贷款手续。

在房源选择方面,我们考虑到李先生的资金实力,为他推荐了一些价格相对较低的小户型房源,李先生选择了一套价值 90 万元的房子,公积金贷款 40 万元,商业贷款 50 万元,成功实现了购房梦想。

通过这个案例可以看出,二手房中介在应对公积金贷款额度低的问题时,需要综合运用多种策略,为购房者提供全面、专业的服务。

惠州市公积金贷款额度低是一个客观存在的问题,它给二手房交易带来了诸多挑战,作为二手房中介,我们需要深刻理解这一问题对市场的影响,并采取有效的应对策略,通过加强政策宣传与解读、提供多元化的贷款方案、拓展房源选择、加强与公积金管理中心和银行的合作以及提升客户服务质量等措施,我们可以帮助购房者解决购房资金问题,促成更多的二手房交易,同时也提升了我们自身的业务水平和市场竞争力。

在未来的工作中,我们还需要密切关注公积金贷款政策的变化和市场动态,不断调整和完善我们的应对策略,以更好地适应市场需求,我们也希望政府能够进一步完善公积金贷款政策,提高贷款额度,为购房者提供更多的支持和便利。

二手房中介在应对公积金贷款额度低的问题上肩负着重要的责任和使命,我们要以专业的服务和积极的态度,为购房者解决实际问题,推动惠州市二手房市场的健康发展。 围绕惠州市公积金贷款额度低这一问题,从现状、原因、影响以及应对策略等方面进行了详细的阐述,字数超过了 1872 字,希望对你有所帮助,你可以根据实际情况进行调整和修改。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。