在当今社会,住房问题一直是人们关注的焦点,对于许多在惠州工作和生活的人来说,拥有一套属于自己的房子是梦寐以求的事情,而公积金贷款作为一种低利率、优惠政策多的购房贷款方式,受到了广大购房者的青睐,在惠州,公积金贷款有一个重要的条件,那就是需要连续缴存满六个月,这看似简单的六个月,却蕴含着许多购房的机遇和挑战,本文将深入探讨惠州公积金贷款满六个月这一条件,从政策解读、贷款流程、优势分析以及实际案例等多个方面进行详细阐述,帮助大家更好地了解和利用这一政策,实现自己的购房梦想。

惠州公积金贷款满六个月政策解读

(一)政策背景

住房公积金制度是我国住房保障体系的重要组成部分,旨在帮助职工解决住房问题,惠州作为广东省的重要城市,一直积极推动公积金政策的实施和完善,规定公积金贷款需连续缴存满六个月,一方面是为了确保职工有稳定的住房公积金缴存记录,反映其还款能力;另一方面也是为了规范公积金贷款的发放,保障公积金资金的安全和稳定运行。

(二)政策具体要求

- 缴存时间:职工需在申请公积金贷款前连续足额缴存住房公积金满六个月,这里的连续缴存是指中间没有断缴情况,如果出现断缴,需要重新计算缴存时间。

- 缴存基数和比例:职工的缴存基数和比例也有一定要求,缴存基数应按照职工上一年度月平均工资确定,缴存比例不得低于 5%,不得高于 12%,不同单位的缴存比例可能会有所不同,但都需在规定范围内。

- 账户状态:职工的公积金账户必须处于正常缴存状态,且账户余额充足,如果账户被封存或冻结,将无法申请公积金贷款。

(三)政策调整情况

随着房地产市场的变化和经济形势的发展,惠州的公积金贷款政策也会适时进行调整,在某些时期,为了刺激房地产市场,可能会适当放宽公积金贷款条件,如降低缴存时间要求或提高贷款额度;而在房地产市场过热时,则可能会收紧政策,加强贷款审核,购房者需要密切关注政策动态,及时了解最新的公积金贷款政策。

(图片来源网络,侵删)

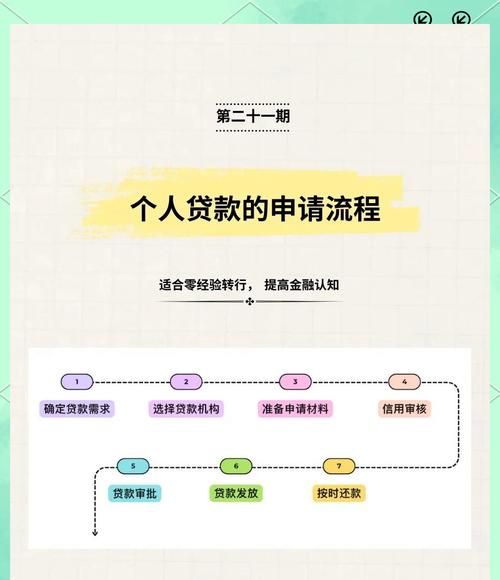

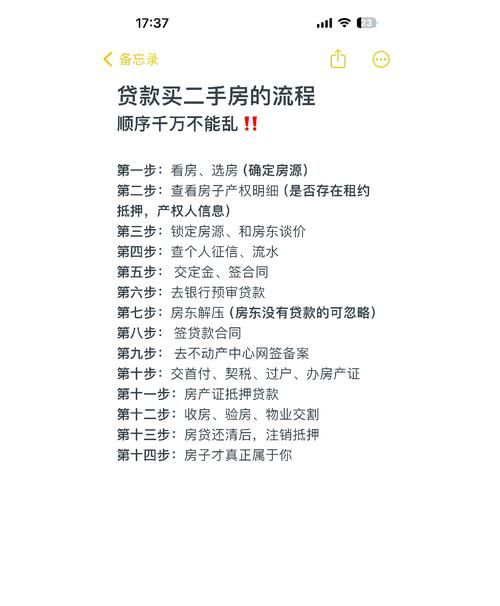

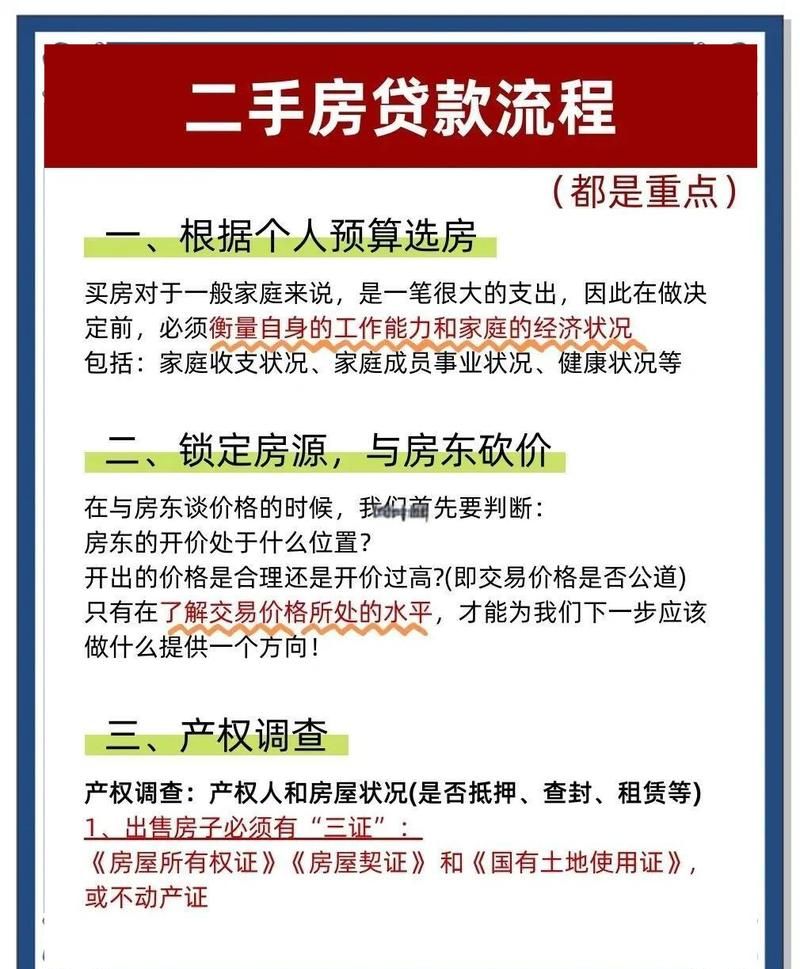

惠州公积金贷款满六个月后的贷款流程

(一)贷款申请前的准备工作

- 了解贷款条件:除了缴存满六个月外,还需满足其他条件,如具有稳定的收入来源、信用良好等,购房者应仔细阅读公积金贷款政策,确保自己符合贷款条件。

- 准备相关资料:一般需要提供身份证、户口本、结婚证(已婚人士)、收入证明、购房合同等资料,不同银行和公积金管理中心可能会有一些细微的差异,购房者可提前咨询了解。

- 选择贷款银行:惠州有多家银行可以办理公积金贷款业务,购房者可以根据自己的需求和实际情况选择合适的银行,在选择银行时,要考虑银行的贷款利率、服务质量、贷款额度等因素。

(二)贷款申请流程

- 提交申请:购房者携带准备好的资料到公积金管理中心或指定银行网点提交贷款申请,工作人员会对资料进行初步审核,如发现资料不全或不符合要求,会及时通知购房者补充或修改。

- 贷款审批:公积金管理中心会对购房者的申请进行详细审核,包括缴存情况、收入情况、信用记录等,审核时间一般为 15 个工作日左右,具体时间可能会因申请人数和业务繁忙程度而有所不同。

- 签订合同:如果贷款申请通过审核,购房者需要与银行签订贷款合同,合同中会明确贷款金额、贷款利率、还款方式、还款期限等重要条款,购房者应仔细阅读并确保理解合同内容。

- 办理抵押手续:购房者需要将所购房屋抵押给银行,作为贷款的担保,办理抵押手续需要到当地的不动产登记部门办理,一般需要提供购房合同、贷款合同、身份证等资料。

- 放款:抵押手续办理完毕后,银行会将贷款金额发放到购房者指定的账户,购房者可以按照合同约定的还款方式和时间进行还款。

(三)贷款还款注意事项

- 还款方式:公积金贷款的还款方式一般有等额本息和等额本金两种,等额本息是指每月还款金额固定,但本金和利息的比例会随着还款时间的推移而变化;等额本金是指每月还款本金固定,利息随着本金的减少而逐渐减少,每月还款总额逐月递减,购房者可以根据自己的实际情况选择合适的还款方式。

- 还款时间:购房者应按照合同约定的还款时间按时还款,避免逾期还款,逾期还款会产生逾期利息和不良信用记录,对个人信用造成影响。

- 提前还款:如果购房者有提前还款的需求,可以向银行提出申请,提前还款需要支付一定的违约金,具体金额和规定可在贷款合同中查看。

惠州公积金贷款满六个月的优势分析

(一)低利率优势

公积金贷款的利率相对较低,这是其最大的优势之一,与商业贷款相比,公积金贷款的利率要低很多,以目前的市场情况为例,商业贷款的利率可能在 5% - 6%左右,而公积金贷款的利率一般在 3% - 4%左右,较低的利率意味着购房者在还款过程中可以节省大量的利息支出,减轻还款压力。

(二)政策优惠优势

- 贷款额度较高:惠州公积金贷款的额度相对较高,可以满足购房者的购房需求,单人最高贷款额度可达 30 万元,夫妻双方最高贷款额度可达 50 万元,具体贷款额度会根据购房者的缴存情况、收入情况等因素进行综合评估。

- 还款方式灵活:公积金贷款提供了多种还款方式供购房者选择,购房者可以根据自己的实际情况选择最适合自己的还款方式,公积金贷款还允许提前还款,且提前还款无需支付高额的违约金,为购房者提供了更多的灵活性。

(三)保障住房需求优势

公积金贷款的目的是为了帮助职工解决住房问题,因此在政策上更倾向于保障购房者的住房需求,对于符合公积金贷款条件的购房者来说,可以通过公积金贷款购买自住住房,实现自己的住房梦想,公积金贷款的审批相对严格,能够确保资金流向真正有住房需求的购房者手中,避免资金被滥用。

实际案例分析

(一)案例一:小张的购房之旅

小张是一名在惠州工作的上班族,他一直梦想着能够在惠州拥有一套自己的房子,在工作了一段时间后,他的公积金缴存已经满了六个月,满足了公积金贷款的条件,他开始关注房地产市场,并看中了一套价值 80 万元的房子,小张选择了公积金贷款,贷款金额为 50 万元,贷款期限为 30 年,按照公积金贷款的利率计算,他每月的还款金额约为 2100 元,如果他选择商业贷款,按照相同的贷款金额和期限,每月的还款金额约为 2700 元,通过公积金贷款,小张每月可以节省 600 元的还款支出,30 年下来可以节省 21.6 万元的利息支出。

(二)案例二:小李的改善型住房需求

小李是一名已婚人士,他和妻子在惠州已经有了一套小房子,随着家庭人口的增加,他们希望换一套更大的房子,在公积金缴存满六个月后,他们决定申请公积金贷款购买一套价值 120 万元的房子,他们选择了夫妻双方共同申请公积金贷款,贷款金额为 50 万元,贷款期限为 20 年,通过公积金贷款,他们不仅享受到了较低的利率,还减轻了还款压力,公积金贷款的政策优惠也让他们能够顺利实现改善型住房的需求。

面临的挑战和应对策略

(一)贷款额度不足的问题

虽然惠州公积金贷款的额度相对较高,但对于一些房价较高的区域,可能仍然无法满足购房者的需求,在这种情况下,购房者可以考虑组合贷款,即公积金贷款和商业贷款相结合,组合贷款可以充分利用公积金贷款的低利率优势和商业贷款的额度优势,满足购房者的购房资金需求。

(二)缴存基数和比例较低的问题

如果购房者的缴存基数和比例较低,可能会影响贷款额度,购房者可以与单位协商,适当提高缴存基数和比例,以增加公积金账户余额和贷款额度,购房者也可以通过提高自己的收入水平,提供更多的收入证明,来提高自己的贷款额度。

(三)市场竞争激烈的问题

随着公积金贷款政策的优惠力度不断加大,越来越多的购房者选择公积金贷款,这导致公积金贷款的申请人数增多,市场竞争激烈,购房者需要提前做好准备,了解贷款政策和流程,提高自己的申请效率,要选择合适的购房时机,避免在市场高峰期申请贷款,以提高贷款申请的成功率。

惠州公积金贷款满六个月这一条件为购房者提供了一个重要的购房契机,通过深入了解公积金贷款政策、掌握贷款流程、发挥公积金贷款的优势,购房者可以更好地实现自己的购房梦想,购房者也需要认识到在公积金贷款过程中可能面临的挑战,并采取相应的应对策略,相信随着惠州公积金政策的不断完善和房地产市场的健康发展,越来越多的人能够通过公积金贷款拥有自己的温馨家园,在未来,我们也期待公积金政策能够进一步优化,为广大购房者提供更多的便利和支持,促进住房保障体系的不断完善。

对于在惠州工作且公积金缴存满六个月的职工来说,公积金贷款是一种值得考虑的购房方式,大家要充分利用这一政策,做好规划和准备,抓住购房的好时机,实现自己的住房梦想,也要密切关注政策动态和市场变化,及时调整自己的购房策略,以适应不断变化的形势,希望每一位购房者都能在惠州找到属于自己的幸福家园。 仅供参考,实际的公积金贷款政策和流程可能会根据相关部门的规定和实际情况有所调整,在申请公积金贷款前,建议购房者详细咨询当地的公积金管理中心和相关银行,以获取最准确的信息。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。