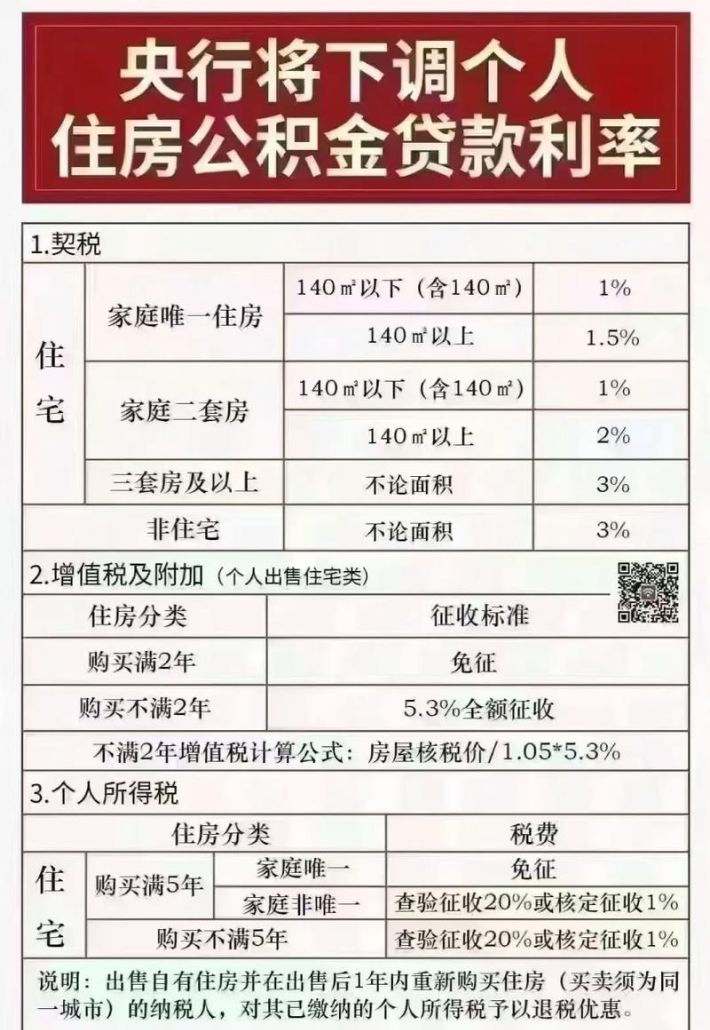

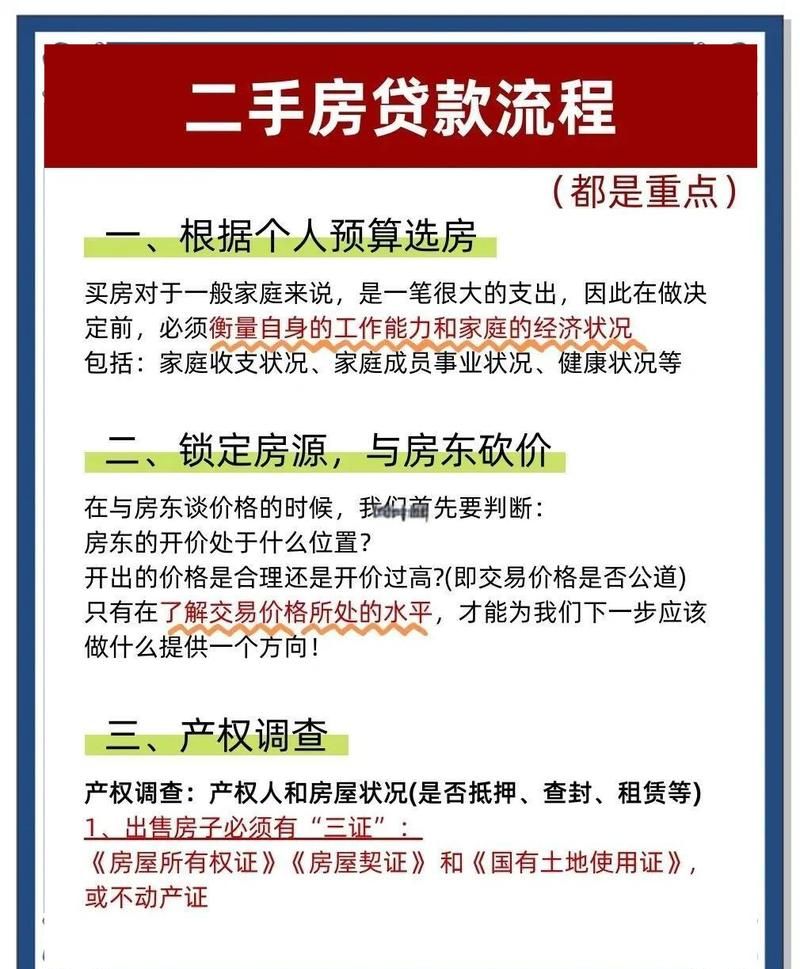

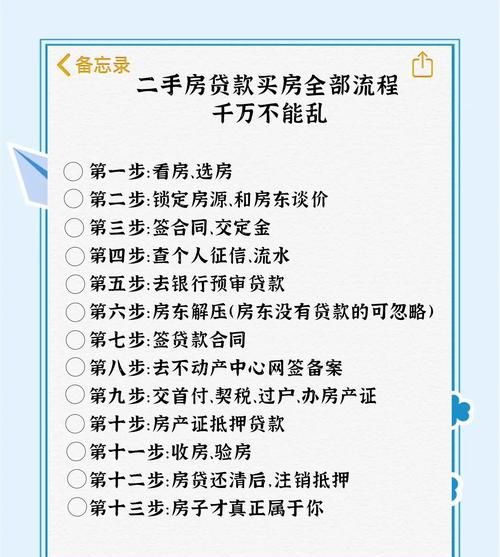

在二手房交易市场中,按揭贷款政策一直是影响买卖双方决策的关键因素之一,惠州市近期出台的按揭贷款新政策规定,无疑在当地房地产市场引起了广泛关注,对于我们二手房中介而言,深入了解这些政策规定,不仅有助于为客户提供准确的信息和专业的建议,还能更好地把握市场动态,促进业务的顺利开展。

惠州市按揭贷款新政策规定的主要内容

首付比例调整

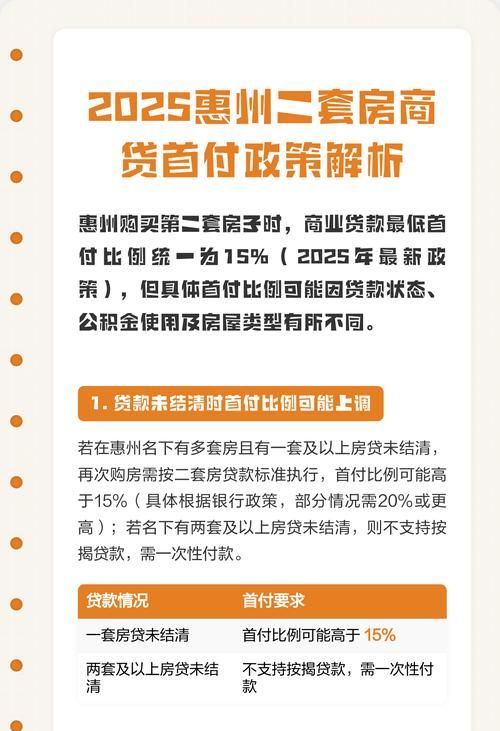

新政策对不同购房情况的首付比例进行了明确规定,对于首套房购房者,如果名下无住房且无贷款记录,首付比例维持在较低水平,例如可能从之前的 20% 微调至 25%,这一调整旨在适度控制银行信贷风险,同时仍给予首次购房群体一定的支持,而对于二套房购房者,情况则较为复杂,若名下有一套住房但已结清贷款,再次购房的首付比例可能从 30% 提高至 40%;若名下有一套住房且仍在还贷期,再购房首付比例则可能从 40% 大幅提升至 50% 甚至更高,这一举措体现了政府对房地产市场的宏观调控,抑制投资投机性购房需求。

贷款利率调整

新政策下,惠州市的按揭贷款利率也出现了一定变化,首套房贷款利率在原有基础上有所上浮,可能从原来的基准利率上浮 5% - 10% 调整为上浮 10% - 15%,二套房贷款利率上浮幅度更大,从原来的基准利率上浮 15% - 20% 提高至 20% - 25%,贷款利率的上升意味着购房者的还款压力增加,每月的还款金额会相应增多,这对于一些资金相对紧张的购房者来说,可能会影响他们的购房决策。

(图片来源网络,侵删)

贷款审批条件收紧

银行在新政策下对贷款审批条件进行了收紧,加强了对购房者收入证明的审核力度,要求购房者提供更详细、真实的收入流水,确保其具有稳定的还款能力,以前可能只需提供简单的工资证明和少量银行流水即可,现在则可能需要提供近半年甚至一年的详细银行流水,且收入需达到一定的倍数,例如月还款额的 2 - 2.5 倍,对购房者的信用记录审查更加严格,轻微的信用瑕疵,如偶尔的信用卡逾期,可能在以前不会影响贷款审批,但在新政策下,可能会导致贷款利率上浮或者直接被拒贷。

贷款额度限制

新政策对贷款额度也做出了一定限制,根据房屋的评估价值和购房者的实际情况,贷款额度可能有所降低,对于一些房龄较长的二手房,银行可能会降低其评估价值,从而减少可贷款额度,原本评估价值 100 万的房子,可能以前可以贷款 70 万,现在由于房龄等因素,评估价值降为 90 万,可贷款额度也相应降为 60 万左右,这对于一些依靠贷款购房的客户来说,可能需要额外准备更多的资金。

新政策规定对二手房市场的影响

对购房者的影响

- 购房成本增加:首付比例的提高和贷款利率的上浮,使得购房者的购房成本大幅增加,以一套价值 100 万的房子为例,按照原来的政策,首套房首付 20 万,贷款 80 万,30 年等额本息还款,每月还款约 4245 元,而在新政策下,首付变为 25 万,贷款 75 万,每月还款约 4106 元,但由于利率上浮,总利息支出会增加,这对于一些刚需购房者来说,可能需要更长时间来攒够首付,或者需要重新调整购房预算和目标。

- 购房决策更加谨慎:贷款审批条件的收紧和贷款额度的限制,让购房者在购房前需要更加谨慎地考虑自身的经济状况和还款能力,一些原本有购房意向的客户,可能会因为担心无法通过贷款审批而暂时放弃购房计划,购房者在选择房源时,也会更加关注房屋的房龄、地段等因素,因为这些因素会直接影响贷款额度和利率。

- 观望情绪加重:新政策的出台使得市场不确定性增加,购房者的观望情绪明显加重,他们会等待市场进一步稳定,观察政策的实施效果和房价的走势,再做购房决定,这在一定程度上会导致二手房市场的成交量下降。

对二手房业主的影响

- 房源出售难度增加:由于购房者的购房积极性降低,二手房业主的房源出售难度相应增加,一些急需出售房产的业主,可能需要适当降低房价来吸引购房者,原本标价 120 万的房子,在市场环境变化后,可能需要降价至 115 万甚至更低才能找到买家。

- 心理预期调整:业主对房价的心理预期也会随着政策的变化而调整,在政策出台前,一些业主可能对房价抱有较高的期望,希望能够以高价出售房产,但在新政策下,他们逐渐认识到市场的变化,开始接受更合理的房价水平。

对二手房中介的影响

- 业务量减少:购房者观望情绪加重和成交量下降,直接导致二手房中介的业务量减少,我们需要花费更多的时间和精力去寻找客户,促成交易,在市场好的时候,一个月可能能够成交多套房源,而在新政策实施后,可能只能促成一到两笔交易。

- 服务要求提高:随着市场情况的变化和政策的调整,购房者对中介的服务要求也越来越高,他们需要中介提供更加专业、准确的政策解读和购房建议,作为中介,我们需要不断学习和掌握新政策规定的内容,为客户提供全方位的服务,帮助他们解决购房过程中遇到的各种问题。

- 业务模式调整:为了应对市场变化,我们可能需要调整业务模式,加强与金融机构的合作,为客户提供更便捷的贷款服务;拓展客户渠道,不仅仅局限于传统的线下门店和网络平台,还可以通过举办房产讲座、参加房展会等方式吸引更多的潜在客户。

二手房中介应对新政策的策略

加强专业知识学习

我们二手房中介要深入学习惠州市按揭贷款新政策规定的每一项内容,不仅要了解政策的表面条款,还要理解政策背后的意图和对市场的影响,通过参加专业培训、内部研讨等方式,不断提高自己的专业水平,为客户提供准确、详细的政策解读和购房建议。

优化客户服务

在市场环境变化的情况下,优质的客户服务显得尤为重要,我们要更加关注客户的需求和感受,为他们提供个性化的购房方案,在客户咨询时,要耐心解答他们的疑问,帮助他们分析购房成本和风险,在交易过程中,要积极协调各方关系,确保交易的顺利进行。

拓展业务渠道

除了传统的业务渠道,我们要积极拓展新的业务渠道,利用社交媒体平台进行房产信息推广,吸引更多的潜在客户,加强与房地产开发企业、装修公司等相关行业的合作,实现资源共享,扩大客户群体。

加强与金融机构合作

与金融机构建立良好的合作关系,了解银行的贷款审批流程和最新动态,为客户提供一站式的贷款服务,帮助他们准备贷款所需的资料,提高贷款审批通过率,与银行协商争取更优惠的贷款利率和贷款条件,为客户降低购房成本。

惠州市按揭贷款新政策规定的出台,对二手房市场产生了多方面的影响,作为二手房中介,我们要充分认识到这些影响,积极应对市场变化,通过加强专业知识学习、优化客户服务、拓展业务渠道和加强与金融机构合作等策略,在新的市场环境中寻找发展机会,为客户提供更优质的服务,促进二手房市场的健康有序发展,虽然短期内可能会面临业务量减少等困难,但只要我们能够准确把握市场动态,不断提升自身能力,就一定能够在激烈的市场竞争中立于不败之地,我们也希望政府能够在调控房地产市场的同时,兼顾刚需购房者的利益,促进房地产市场的平稳健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。