之前阿进一直在讨论中国中产的新消费模式,谈论性价比,以及和储蓄投资之间相互制约相互辩证的关系。那么借这个议题,今天再深度聊聊中产消费中不可回避的短期杠杆模式,即消费金融贷这把支撑消费升级以及规模扩张的双刃剑。

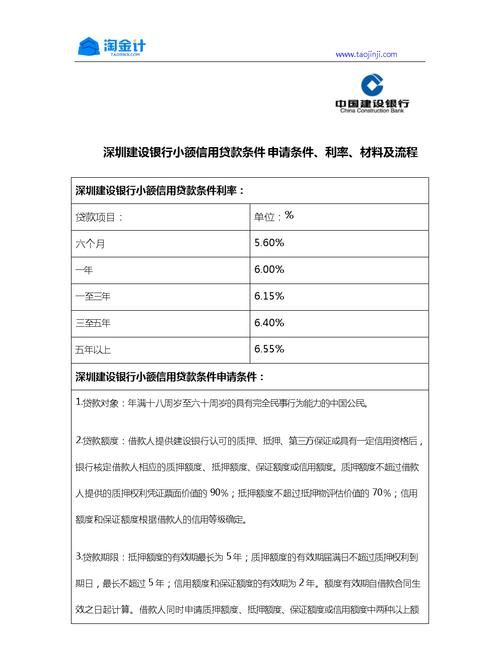

首先先讲下消费贷的概念,顾名思义就是以支持终端消费为目的发放支取的商业贷款。因此贷款使用的方向非常明确(参考下图某宝中的消费贷款发放中对于借款用途的规定),仅为日常消费或者大宗消费,基本囊括衣食住行以及吃穿用度方面的使用,基本上符合了消费贷的定位和设计功能。

某宝对于消费贷款用途规定

同时再看看目前主要商业银行的消费贷利率,按照下表来看普遍最低可以做到3.2%,但这个利率属于卖场促销淘宝全场打折低至一折起的这个概念,普通人很少能获得如此低利率的消费贷款。

一般来说银行发放的个人信用消费贷对客户资质要求较高,尤其看重工作单位,部分银行称为“工薪贷”,因此只有符合要求的客户才能申请到额度,或者只有符合条件的客户才能申请到相对优惠的利率,因此实际消费贷款成本即利率一般来说会远高于最低年化利率,而且如果是采用等额本息的还款模式则因为每次还款中都包含本金部分则实际贷款利率和每月还款压力均会大于利率表中对外展示的贷款利率。

不可否认的是随着中国低利率时代的到来以及消费振兴经济发展的宏观大方向,目前消费贷款的可获得性和整体成本以及远远低于前几年的利率。阿进查了一下消费贷利率最高峰出现在2011年,基准利率要达到6.56%,真实利率只会更高,相当于现在最优贷款利率接近两倍。不得不说现在的消费贷款利率极大程度上激励中国百姓去上消费贷款,在这其中消费意愿消费能你和还款能力综合较强的中产阶级自然成为了最大受益对象。

但话说到这了,阿进还是要友情提醒一下习惯或者考虑扩大使用消费贷的中产,不要盲目扩大消费贷的贷款额度,秉着薅羊毛的心态去申请贷款往往自己变成了待宰羔羊。

因为消费贷款本质还是金融杠杆,用未来的收入来撬动当下所没有的财富额度用来购买消费品,而因为贷款额度的加持和对未来收入稳定提升的乐观预期,很多中产会 不知不觉中放大对于消费水平的把控,不自觉的完成了消费额度的升级,而忽略了未来收入是否能支撑消费贷款的还款。

举个例子,本来是想用预算3000元左右来换一部新手机,因为贷款的加持和分期还款的分摊可能不知不觉中最后就买了个8000多的新机,而且因为是用的借来的钱往往会低估未来的还款压力甚至连换手机的频率都进一步提高,原来3-5年一换变成了1年一换,总消费支出相较之前自有剩余资金购买上了一刀到两个台阶。

类似的还有车子购买,原来预算20万全款现在首付30%咬咬牙最终买了4万的车子;原先装修和家具电器购置预算也因为消费贷款的加持从简装变成了精装,从精装变成了豪装;原先的婚庆旅游可能从四星级酒店摆宴国内旅游摇身一变升级成了五星级酒店设宴加海外旅行这一销金组合。

对于整个社会来说,会得益于消费升级和支出的扩大提振了经济增长,但代价是对于个人来说背负了相对沉重的还款压力,一定程度上是透支了未来的消费可能性,而且因为还款滚雪球积累会使得个人收入稳定性要求变得更高,但在这个不确定环境下收入的稳定性相对过去会大大下降。

之前阿进说过中产破产三件套,其实从消费贷款上来说还可以加上盲目上消费杠杆卯吃寅粮这条。阿进还是建议各位悠着点,消费贷款可以用,但要用到刀刃上有所取舍的用,不要被相对便宜的贷款给迷了心智,须知现在借的将来迟早要还。

阿进

2023/10/8

深圳

国内车贷利率5%以上

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。