在二手房交易的领域中,我们中介更多地关注着个人房产交易的风险与机遇,当涉及到担保给企业贷款这一领域时,其中蕴含的风险同样不容忽视,作为一名二手房中介,我凭借着对市场的了解和多年的从业经验,对担保给企业贷款的风险有着自己深刻的认识。

企业经营风险

企业的经营状况是决定贷款能否按时偿还的关键因素,一个经营不善、面临诸多问题的企业,其偿还贷款的能力必然受到严重影响,市场竞争的激烈程度可能导致企业的市场份额逐渐萎缩,利润空间被压缩,在这种情况下,企业可能会面临资金紧张的局面,甚至出现亏损,如果此时银行要求企业偿还贷款,企业可能会因无力偿还而导致违约。

企业的财务状况也是一个重要的考量因素,不合理的财务结构、高负债经营、现金流不足等问题都可能引发财务风险,企业过度依赖短期贷款来维持运营,而没有足够的长期资金支持,一旦短期贷款到期无法续贷,就可能陷入资金链断裂的困境,企业的财务造假行为也时有发生,这会误导银行对企业还款能力的判断,增加贷款风险。

(图片来源网络,侵删)

企业的行业特性也会对贷款风险产生影响,一些行业受宏观经济环境、政策法规变化等因素的影响较大,如房地产、制造业等,当这些行业出现不景气时,企业的经营风险也会相应增加,房地产市场的调控政策可能导致房地产企业的销售受阻,资金回笼困难,从而影响其还款能力。

信用风险

信用风险是担保给企业贷款中最为常见的风险之一,即使企业目前经营状况良好,但如果其信用记录不佳,也可能存在违约的风险,企业可能存在拖欠供应商货款、逾期缴纳税款、不良的商业信用记录等问题,这些都会影响其在银行等金融机构的信用评级。

信用评级较低的企业在申请贷款时,银行往往会要求更高的担保比例或收取更高的贷款利率,这无疑会增加担保方的风险,企业的信用风险还可能会通过关联交易、担保链等方式传递给其他企业,一家企业为另一家企业提供担保,如果被担保企业出现违约,担保企业可能会因此承担连带赔偿责任,从而影响其自身的财务状况和还款能力。

市场风险

市场风险是指由于市场价格波动、市场需求变化等因素导致企业资产价值下降或收益减少的风险,在担保给企业贷款的过程中,市场风险主要体现在房地产市场、股票市场等领域。

如果企业以房地产作为抵押物进行贷款,当房地产市场价格下跌时,抵押物的价值可能会低于贷款余额,导致银行要求企业追加抵押物或提前偿还贷款,这不仅会给企业带来巨大的资金压力,也会增加担保方的风险,股票市场的波动也会对企业的财务状况产生影响,如果企业持有大量的股票资产,当股票价格下跌时,企业的资产价值会缩水,可能会影响其还款能力。

政策风险

政策风险是指由于国家宏观政策调整、行业政策变化等因素导致企业经营困难或贷款风险增加的风险,在担保给企业贷款的过程中,政策风险主要体现在货币政策、房地产政策、税收政策等方面。

货币政策的调整会影响企业的融资成本和资金流动性,当央行提高贷款利率时,企业的融资成本会增加,可能会导致企业资金紧张,影响其还款能力,房地产政策的变化也会对房地产企业的经营产生重大影响,限购、限贷等政策的出台可能会导致房地产市场降温,房地产企业的销售受阻,资金回笼困难,从而影响其还款能力,税收政策的调整也会对企业的经营成本产生影响,提高企业所得税税率会减少企业的利润,影响其还款能力。

法律风险

法律风险是指由于法律法规不完善、合同条款不清晰等因素导致担保方承担不必要的法律责任或遭受经济损失的风险,在担保给企业贷款的过程中,法律风险主要体现在担保合同、抵押物处置等方面。

担保合同是担保方与银行等金融机构之间的重要法律文件,合同条款的清晰与否直接关系到担保方的权益,如果合同条款存在漏洞或歧义,可能会导致担保方在履行担保责任时遭受不必要的损失,合同中没有明确规定抵押物的处置方式、处置价格等问题,当企业违约时,银行可能会采取不合理的处置方式,导致抵押物价值被低估,担保方的权益无法得到有效保障。

抵押物处置也是一个法律风险较高的环节,在抵押物处置过程中,可能会遇到诸多法律问题,如抵押物的所有权归属、抵押物的评估、抵押物的拍卖等,如果抵押物的处置过程不合法、不规范,可能会导致担保方承担不必要的法律责任,抵押物的评估价格不合理,可能会导致抵押物被低价拍卖,担保方的权益受到损害。

道德风险

道德风险是指由于企业或个人的道德缺失、诚信意识淡薄等因素导致担保方遭受经济损失的风险,在担保给企业贷款的过程中,道德风险主要体现在企业的经营行为、个人的信用意识等方面。

一些企业为了获得贷款,可能会采取虚假陈述、隐瞒重要信息等手段来欺骗银行等金融机构,一旦贷款发放后,企业可能会将资金用于非指定用途,导致资金无法按时回笼,影响其还款能力,一些个人在提供担保时,可能会因为人情关系等因素而忽视风险,盲目为企业提供担保,当企业出现违约时,个人可能会因为无力承担担保责任而遭受经济损失。

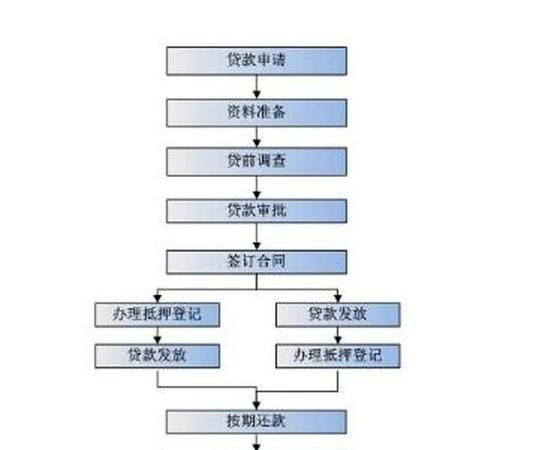

担保给企业贷款的风险是多方面的,需要我们二手房中介在提供担保服务时,充分考虑各种风险因素,采取有效的风险防范措施,要对企业的经营状况、信用状况、市场状况等进行全面的调查和分析,评估企业的还款能力和风险水平,要选择合适的担保方式和担保比例,合理分散风险,还要加强与银行等金融机构的沟通与合作,及时了解政策动态和市场变化,共同防范贷款风险,才能在为企业提供贷款担保服务的同时,保障自己的合法权益,促进二手房交易市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。