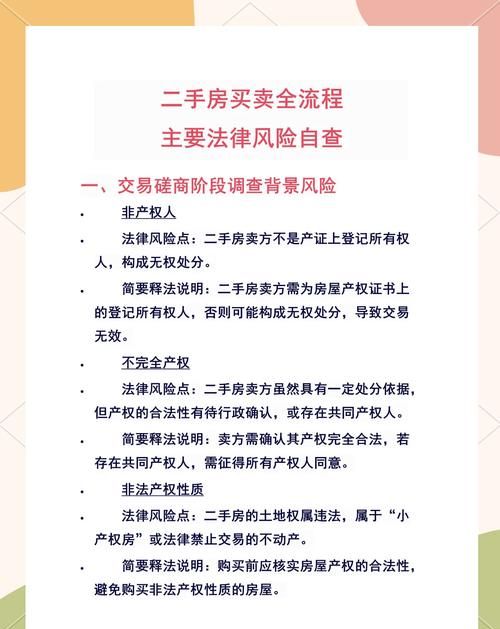

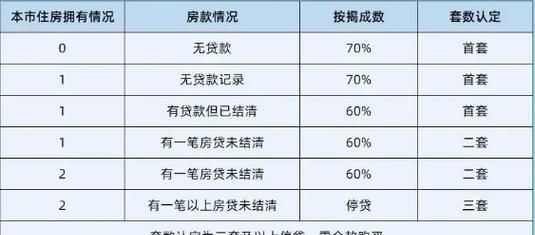

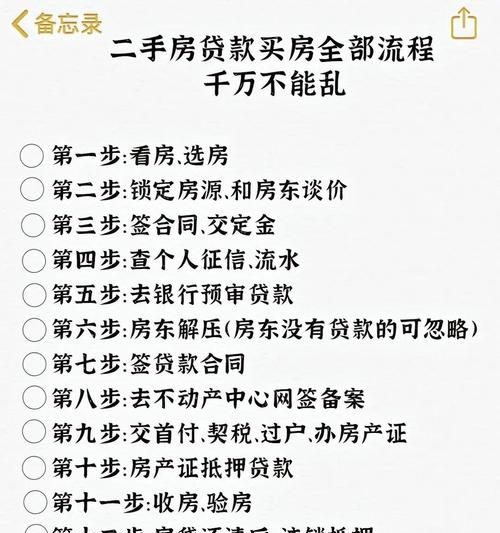

在惠州的二手房交易市场中,贷款搭售保险业务这一现象逐渐引起了人们的关注,这种做法不仅影响了购房者的利益,也对二手房市场的健康发展带来了一定的挑战,本文将深入探讨惠州二手房贷款搭售保险业务的现状、影响以及应对策略。

惠州二手房贷款搭售保险业务的现状

近年来,随着惠州房地产市场的不断发展,二手房交易日益活跃,在二手房贷款过程中,部分银行和中介机构存在搭售保险业务的情况,购房者在申请贷款时,往往被要求同时购买一定金额的保险产品,否则贷款申请将被拒绝或面临更高的贷款利率,这种搭售行为并非个例,而是在一定范围内存在,给购房者带来了不必要的经济负担。

惠州二手房贷款搭售保险业务的影响

1、增加购房者经济负担

(图片来源网络,侵删)

购房者在购买二手房时,除了支付房价款和相关税费外,还需要承担额外的保险费用,这些保险费用增加了购房者的购房成本,降低了他们的实际购房能力,对于一些经济条件较为紧张的购房者来说,这可能会导致他们放弃购房计划,从而影响二手房市场的活跃度。

2、影响市场公平竞争

贷款搭售保险业务的存在,使得部分银行和中介机构通过不正当手段获取利益,破坏了市场的公平竞争环境,一些正规的银行和中介机构由于不愿意参与这种搭售行为,可能会在市场竞争中处于劣势地位,从而影响整个二手房市场的健康发展。

3、增加金融风险

保险产品的销售需要遵循一定的规则和程序,而贷款搭售保险业务往往存在一些不规范的操作,部分中介机构可能会夸大保险产品的收益,误导购房者购买,这种不规范的操作可能会导致购房者在后期出现理赔纠纷,增加金融风险。

惠州二手房贷款搭售保险业务的应对策略

1、加强监管力度

政府相关部门应加强对二手房贷款市场的监管,严厉打击贷款搭售保险业务等违法违规行为,加大对违规银行和中介机构的处罚力度,提高违法成本,从而有效遏制这种现象的发生。

2、规范中介机构行为

中介机构应加强自身管理,规范业务操作流程,不得强迫购房者购买保险产品,中介机构应向购房者充分披露贷款相关信息,包括贷款利率、保险费用等,让购房者在知情的情况下做出选择。

3、提高购房者风险意识

购房者应提高自身的风险意识,了解贷款搭售保险业务的相关规定和风险,在购房过程中,购房者应仔细阅读贷款合同和保险合同,对于不合理的条款应及时提出异议,购房者也可以通过咨询专业人士等方式,获取更多的信息和建议。

4、推动金融创新

银行应积极推动金融创新,开发出更加多样化、个性化的贷款产品,满足购房者的不同需求,银行可以推出无保险贷款产品,为购房者提供更多的选择。

惠州二手房贷款搭售保险业务是一个需要引起重视的问题,政府、银行、中介机构和购房者都应共同努力,采取有效的措施加以应对,促进二手房市场的健康发展,才能让购房者在购房过程中享受到更加公平、透明、安全的服务,推动惠州房地产市场的持续稳定发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。