在上海这座繁华的大都市,房产抵押是一个常见的金融行为,它可以为个人和企业提供资金支持,但同时也涉及到诸多法律和金融方面的问题,本文将详细介绍上海房产抵押的相关内容,包括抵押的条件、流程、注意事项以及可能面临的风险等,帮助读者全面了解这一重要的金融活动。

上海房产抵押的条件

1、房产要求

- 产权清晰:抵押的房产必须具有清晰的产权,不存在产权纠纷或其他法律问题,房屋产权证明是办理房产抵押的重要依据,购房者在购买房产时应确保产权证书的真实性和完整性。

(图片来源网络,侵删)

- 房屋状况良好:用于抵押的房屋应具备一定的使用价值和市场价值,不存在严重的损坏或质量问题,银行或其他金融机构通常会要求对抵押房屋进行评估,以确定其市场价值和可抵押额度。

- 符合规定:上海的房产抵押政策可能会根据当地的房地产市场情况和相关法律法规进行调整,抵押的房产应符合当地政府的相关规定,例如房屋的类型、用途、年限等。

2、借款人要求

- 具有完全民事行为能力:借款人必须是具有完全民事行为能力的自然人或法人,能够独立承担民事责任,未成年人、精神病人等无民事行为能力或限制民事行为能力的人通常无法作为房产抵押的借款人。

- 有稳定的收入来源:银行或其他金融机构在审批房产抵押贷款时,会重点考察借款人的还款能力,借款人需要有稳定的收入来源,能够按时足额偿还贷款本息,借款人的收入应是贷款本息的两倍以上。

- 信用良好:良好的信用记录是获得房产抵押贷款的重要条件之一,银行或其他金融机构会通过查询借款人的信用报告来了解其信用状况,如是否有逾期还款、欠款等不良记录,如果借款人的信用记录不佳,可能会影响其贷款申请的审批结果。

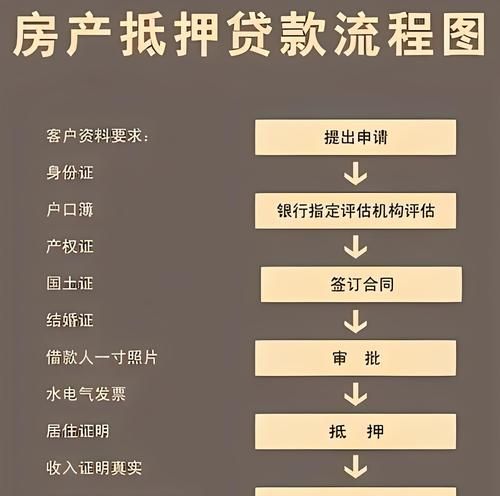

上海房产抵押的流程

1、贷款申请

- 借款人向银行或其他金融机构提出房产抵押贷款申请,并填写相关的贷款申请表,在申请表格中,借款人需要提供个人或企业的基本信息、贷款用途、还款计划等详细资料。

- 提交相关材料:借款人还需要提交一系列相关材料,如身份证、户口本、结婚证、房产证、收入证明、银行流水等,这些材料是银行或其他金融机构评估借款人信用状况和还款能力的重要依据。

2、房产评估

- 银行或其他金融机构收到借款人的贷款申请和相关材料后,会安排专业的评估机构对抵押房产进行评估,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素,对房产的市场价值进行评估,并出具评估报告。

- 确定贷款额度:银行或其他金融机构会根据评估报告确定借款人的贷款额度,贷款额度最高可达房产评估价值的70%左右,但具体的贷款额度还会受到借款人的信用状况、还款能力等因素的影响。

3、贷款审批

- 银行或其他金融机构对借款人的贷款申请进行审批,审批过程中,银行或其他金融机构会对借款人的信用状况、还款能力、贷款用途等进行全面审查,并根据审查结果决定是否批准贷款申请。

- 签订合同:如果借款人的贷款申请获得批准,银行或其他金融机构会与借款人签订贷款合同和抵押合同,在签订合同前,借款人应仔细阅读合同条款,确保自己的权益得到保障。

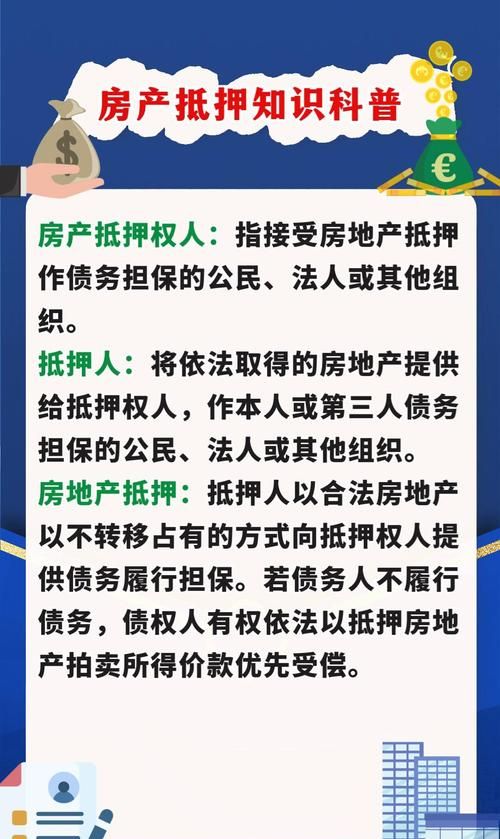

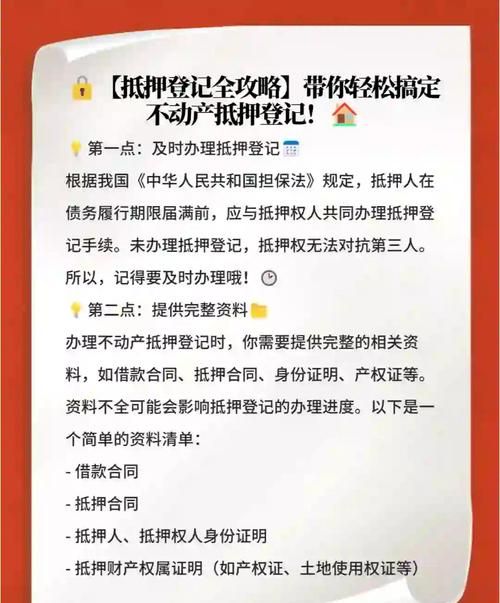

4、办理抵押登记

- 签订合同后,借款人需要与银行或其他金融机构一起到当地的房地产管理部门办理抵押登记手续,抵押登记是房产抵押的法定程序,只有办理了抵押登记手续,银行或其他金融机构的抵押权才能得到法律保障。

- 放款:完成抵押登记手续后,银行或其他金融机构会按照合同约定将贷款金额发放到借款人指定的账户,借款人可以根据自己的需要使用贷款资金,但应按照合同约定按时足额偿还贷款本息。

上海房产抵押的注意事项

1、选择合适的贷款机构

- 在上海,有众多的银行和其他金融机构提供房产抵押贷款服务,不同的贷款机构在贷款利率、贷款额度、还款方式等方面可能存在差异,借款人在选择贷款机构时,应根据自己的实际情况进行综合比较,选择最适合自己的贷款机构。

- 借款人可以通过咨询朋友、亲戚、金融顾问等途径了解不同贷款机构的情况,也可以通过互联网搜索相关信息,在选择贷款机构时,借款人应注意查看其资质和信誉,避免选择一些不良贷款机构,以免遭受经济损失。

2、了解贷款利率和还款方式

- 贷款利率是借款人在办理房产抵押贷款时需要关注的重要因素之一,不同的贷款机构和贷款产品的贷款利率可能存在差异,借款人应在申请贷款前了解清楚相关的贷款利率政策。

- 还款方式也是借款人需要考虑的重要因素之一,常见的还款方式有等额本息还款法、等额本金还款法、先息后本还款法等,不同的还款方式在还款金额、还款期限、利息支出等方面可能存在差异,借款人应根据自己的实际情况选择合适的还款方式。

3、注意贷款合同条款

- 贷款合同是借款人与贷款机构之间的重要法律文件,其中包含了双方的权利和义务,借款人在签订贷款合同前,应仔细阅读合同条款,确保自己的权益得到保障。

- 在阅读合同条款时,借款人应注意以下几个方面:贷款金额、贷款利率、还款方式、还款期限、违约责任、提前还款规定等,如果借款人对合同条款有任何疑问或不理解的地方,应及时向贷款机构咨询。

4、按时足额偿还贷款本息

- 按时足额偿还贷款本息是借款人的法定义务,如果借款人未能按时足额偿还贷款本息,将会影响自己的信用记录,并可能导致银行或其他金融机构采取法律手段追讨贷款本息。

- 借款人可以通过设置自动还款账户、提前规划还款资金等方式确保按时足额偿还贷款本息,借款人也应注意保持自己的收入稳定,避免因收入下降而影响还款能力。

上海房产抵押的风险

1、市场风险

- 房产市场是一个复杂多变的市场,房产价格可能会受到多种因素的影响,如经济形势、政策调整、供求关系等,如果房产市场出现波动,可能会导致抵押房产的市场价值下降,从而影响借款人的还款能力。

- 借款人在办理房产抵押贷款时,应密切关注房产市场动态,合理评估房产的市场价值和风险,如果发现房产市场存在较大的风险,借款人可以考虑提前偿还贷款或采取其他措施降低风险。

2、信用风险

- 信用风险是房产抵押贷款中最常见的风险之一,借款人的信用状况直接影响其还款能力和贷款机构的风险评估,如果借款人的信用记录不佳,可能会导致贷款机构拒绝贷款申请或提高贷款利率。

- 借款人在办理房产抵押贷款前,应注意保持自己的信用记录良好,借款人可以通过按时足额偿还信用卡欠款、贷款本息等方式提高自己的信用评分,借款人也应避免频繁申请贷款或信用卡,以免影响自己的信用记录。

3、操作风险

- 操作风险是指在房产抵押贷款过程中,由于人为因素或系统故障等原因导致的风险,银行或其他金融机构的工作人员可能会出现操作失误、违规操作等问题,从而导致贷款损失。

- 为了降低操作风险,银行或其他金融机构应加强内部管理,完善风险管理体系,提高工作人员的业务素质和风险意识,借款人也应选择正规的贷款机构办理房产抵押贷款业务,避免选择一些不正规的贷款机构,以免遭受经济损失。

上海房产抵押是一种常见的金融行为,它可以为个人和企业提供资金支持,但同时也涉及到诸多法律和金融方面的问题,借款人在办理房产抵押贷款前,应了解相关的法律法规和政策规定,选择合适的贷款机构,了解贷款利率和还款方式,注意贷款合同条款,按时足额偿还贷款本息,借款人也应注意防范市场风险、信用风险和操作风险,确保自己的权益得到保障。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。