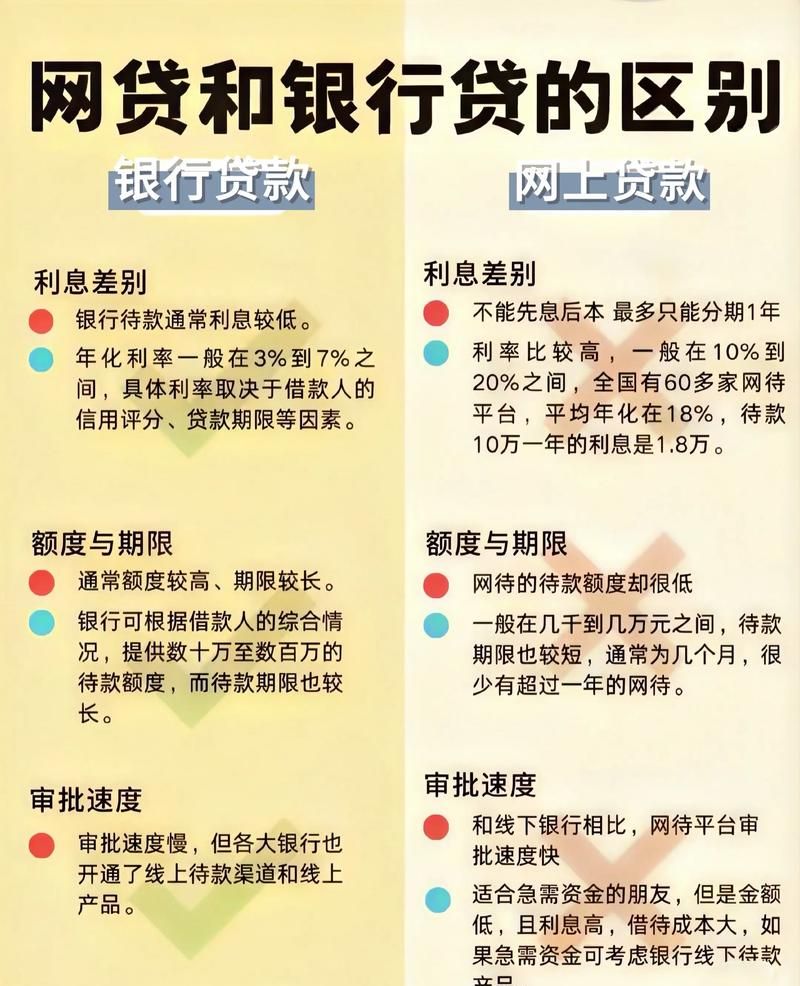

在惠州,许多购房者在办理商业贷款后,可能会因为各种原因考虑将其转换为组合贷款,惠州商转组合贷款到底需要满足哪些条件呢?就让我们来详细了解一下。

商转组合贷款的概念

商转组合贷款是指在个人住房商业贷款还款期间,借款人将商业贷款转换为公积金贷款和商业贷款的组合形式,这种贷款方式可以充分利用公积金贷款的低利率优势,同时又保留了商业贷款的灵活性,对于购房者来说是一种较为理想的选择。

惠州商转组合贷款的条件

1、借款人条件

(图片来源网络,侵删)

- 具有完全民事行为能力的自然人,年龄在18周岁(含)至65周岁(含)之间。

- 具有稳定的职业和收入,具备按时足额偿还贷款本息的能力。

- 信用记录良好,无不良信用记录。

- 有合法有效的购房合同或协议。

- 已按规定支付购房首付款。

- 同意以所购住房作为抵押物,并办理抵押登记手续。

- 符合公积金贷款的其他条件。

2、贷款条件

- 所购住房必须符合公积金贷款的相关规定,如房屋的产权明晰、无纠纷等。

- 商业贷款必须已正常还款一定期限,一般要求在6个月以上(具体期限以当地公积金管理中心规定为准)。

- 组合贷款的总金额不得超过所购住房的总价。

- 公积金贷款部分的额度应符合公积金管理中心的规定,一般不超过公积金账户余额的一定倍数。

- 商业贷款部分的额度应符合商业银行的规定,一般根据借款人的还款能力、信用状况等因素综合确定。

惠州商转组合贷款的办理流程

1、提出申请

借款人向原商业贷款银行提出商转组合贷款申请,并填写《个人住房商业贷款转公积金贷款申请表》。

2、审核

原商业贷款银行对借款人的申请进行审核,包括借款人的身份、信用状况、还款能力等,对所购住房进行评估,确定其市场价值。

3、签订协议

经审核通过后,原商业贷款银行与借款人签订《个人住房商业贷款转公积金贷款协议》,明确双方的权利和义务。

4、办理抵押登记

借款人与公积金管理中心签订《个人住房公积金贷款抵押合同》,并办理抵押登记手续。

5、发放贷款

公积金管理中心根据协议约定,将公积金贷款部分发放至借款人指定的账户,原商业贷款银行将商业贷款部分发放至借款人指定的账户。

惠州商转组合贷款的注意事项

1、提前了解相关政策

在办理商转组合贷款之前,借款人应提前了解当地公积金管理中心和商业银行的相关政策,包括贷款条件、办理流程、利率等,以便做好充分的准备。

2、注意还款能力

借款人在办理商转组合贷款时,应充分考虑自己的还款能力,避免因贷款金额过大而导致还款压力过大,应合理安排还款计划,确保按时足额偿还贷款本息。

3、关注贷款利率

公积金贷款的利率相对较低,而商业贷款的利率则相对较高,借款人在办理商转组合贷款时,应关注贷款利率的变化,选择合适的贷款方式。

4、注意贷款期限

公积金贷款的期限一般较长,而商业贷款的期限则相对较短,借款人在办理商转组合贷款时,应根据自己的实际情况选择合适的贷款期限。

5、注意合同条款

借款人在签订《个人住房商业贷款转公积金贷款协议》和《个人住房公积金贷款抵押合同》时,应仔细阅读合同条款,确保自己的权益得到保障。

惠州商转组合贷款是一种较为理想的贷款方式,可以帮助购房者降低贷款成本,提高还款能力,在办理商转组合贷款时,借款人需要满足一定的条件,并按照相关流程办理手续,借款人还需要注意还款能力、贷款利率、贷款期限等方面的问题,以确保自己的权益得到保障,希望本文能够对您有所帮助。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。