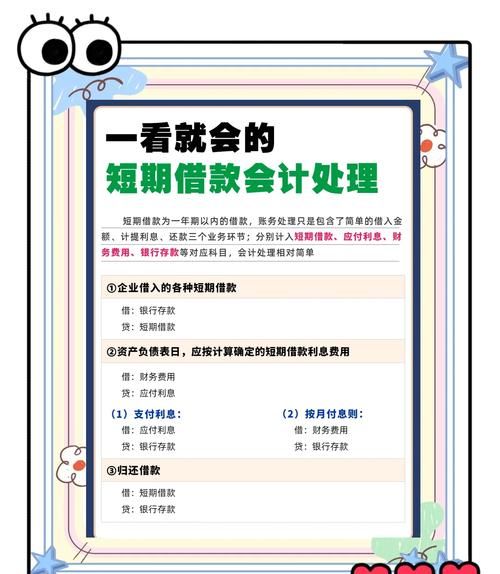

在企业的经营活动中,向银行贷款是一种常见的融资方式,当贷款期限届满时,企业需要按照约定向银行还款,这一过程涉及到多个会计科目,准确地理解和处理这些科目对于企业的财务管理至关重要。

短期借款与长期借款

企业向银行贷款首先会涉及到“短期借款”和“长期借款”科目,如果贷款期限在一年以内(含一年),则计入“短期借款”;如果贷款期限超过一年,则计入“长期借款”,这两个科目的设置有助于区分企业不同期限的债务,以便于财务分析和管理。

某企业在2023年1月1日向银行借入一笔100万元的一年期贷款,年利率为5%,则会计分录为:

(图片来源网络,侵删)

借:银行存款1000000

贷:短期借款1000000

在贷款期间,企业需要按照约定的利率支付利息,利息的支付方式可能有多种,如按月支付、按季支付或到期一次性支付,无论采用哪种支付方式,利息费用都需要在会计上进行核算。

应付利息

“应付利息”科目用于核算企业按照合同约定应支付的利息,如果利息是按月支付的,则在每个月的月末,企业需要计提当月的利息费用,并计入“应付利息”科目,计提利息的会计分录为:

借:财务费用(利息费用)

贷:应付利息

上述企业在2023年1月31日计提1月份的利息费用,会计分录为:

借:财务费用4166.67(1000000×5%÷12)

贷:应付利息4166.67

在2月份的月末,企业同样需要计提2月份的利息费用,会计分录与1月份相同,以此类推,直到贷款到期日。

银行存款

“银行存款”科目是企业最主要的资产类科目之一,用于核算企业存入银行或其他金融机构的各种款项,当企业收到银行贷款时,会将款项存入银行,此时会计分录为:

借:银行存款

贷:短期借款/长期借款

当企业向银行还款时,也会通过银行存款账户进行支付,会计分录为:

借:短期借款/长期借款

应付利息

贷:银行存款

财务费用

“财务费用”科目用于核算企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。

在企业向银行贷款的过程中,利息支出是财务费用的重要组成部分,除了利息支出外,企业在贷款过程中可能还会发生一些手续费等其他费用,这些费用也会计入财务费用。

上述企业在贷款过程中向银行支付了手续费5000元,则会计分录为:

借:财务费用5000

贷:银行存款5000

还款顺序

当企业需要向银行还款时,一般按照先利息后本金的顺序进行还款,也就是说,企业首先需要支付当月的利息费用,然后再支付本金。

上述企业在2023年12月31日贷款到期,需要归还本金100万元和利息60000元(1000000×5%),则会计分录为:

借:短期借款1000000

应付利息60000

贷:银行存款1060000

贷款展期

如果企业在贷款到期后无法按时归还本金和利息,可能会与银行协商贷款展期,贷款展期是指借款人在向贷款银行申请并获得批准的情况下,延长原借款合同规定的贷款期限的行为。

当企业申请贷款展期时,需要重新签订借款合同,并按照新的借款合同约定的利率和还款期限进行还款,在贷款展期期间,企业仍然需要按照原借款合同的规定计提利息费用,并计入“应付利息”科目。

企业向银行贷款还款涉及到多个会计科目,准确地理解和处理这些科目对于企业的财务管理至关重要,通过正确设置和核算这些科目,可以清晰地反映企业的债务情况和财务状况,为企业的决策提供有力的支持。

在实际操作中,企业需要根据自身的经营情况和财务状况,合理安排贷款资金的使用,确保按时足额归还贷款本息,企业还需要加强财务管理,降低融资成本,提高资金使用效率,以实现企业的可持续发展。

深圳火焰鸟金融是一家专注于为企业提供融资服务的金融机构,公司拥有丰富的行业经验和专业的团队,能够为企业提供全方位的融资解决方案,包括贷款、融资担保、应收账款融资等,深圳火焰鸟金融以客户为中心,以诚信为根本,致力于为客户提供优质、高效、便捷的融资服务,帮助客户解决融资难题,实现企业的发展目标。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。