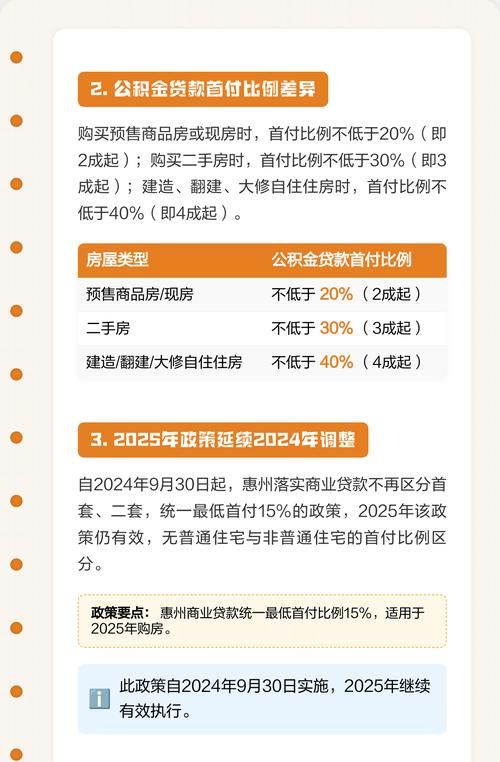

一、惠州二手房市场概况

惠州,这座位于广东省东南部的城市,近年来经济发展迅速,吸引了大量的人口流入,随着城市建设的不断推进和人们生活水平的提高,二手房市场也日益活跃。

惠州的二手房市场具有一定的特点,从区域来看,一些热门区域如惠城中心区、仲恺高新区等,由于配套设施完善、交通便利,二手房交易较为活跃,房价也相对较高,而一些新兴区域如惠阳、大亚湾等地,随着城市发展的不断拓展,二手房市场也在逐渐升温。

(图片来源网络,侵删)

在二手房的供应方面,既有一些老旧小区的二手房,也有一些次新房,老旧小区的二手房价格相对较为亲民,但可能存在房屋年代久、配套设施相对落后等问题,次新房则具有房屋较新、配套设施较好等优势,但价格可能相对较高。

对于购房者来说,选择二手房时需要考虑多个因素,如房屋的地理位置、房屋的面积、户型、装修情况、周边配套设施等,还需要关注二手房的产权情况,确保房屋产权清晰,避免出现纠纷。

二、惠州中小企业贷款利率情况

(一)贷款利率的影响因素

1、市场供求关系

惠州中小企业的贷款利率受到市场供求关系的影响,当市场上资金供应充足时,贷款利率可能会相对较低;而当市场上资金供应紧张时,贷款利率可能会上升。

2、政策因素

政府的货币政策、财政政策等对中小企业贷款利率也有重要影响,政府通过调整基准利率、调整存款准备金率等货币政策工具,可以影响市场上的资金供求关系,从而影响贷款利率,政府还可以通过出台相关的财政政策,如税收优惠、补贴等,来支持中小企业的发展,降低中小企业的融资成本。

3、企业信用状况

中小企业的信用状况是影响贷款利率的重要因素之一,信用状况良好的中小企业,通常能够获得较低的贷款利率;而信用状况较差的中小企业,可能需要支付较高的贷款利率。

4、贷款期限

贷款期限的长短也会影响贷款利率,贷款期限越长,贷款利率可能会越高,这是因为长期贷款存在较大的风险,银行需要收取更高的利息来弥补风险。

(二)惠州中小企业贷款利率现状

惠州中小企业贷款利率呈现出一定的差异,根据相关数据显示,惠州中小企业的贷款利率一般在基准利率的基础上上浮一定比例,具体上浮比例因银行、贷款期限、企业信用状况等因素而异。

一些大型银行的中小企业贷款利率可能相对较低,在基准利率的基础上上浮10%左右;而一些小型银行或金融机构的贷款利率可能相对较高,在基准利率的基础上上浮20%甚至更高。

不同行业的中小企业贷款利率也存在一定的差异,一些行业如制造业、科技行业等,由于市场前景较好、企业信用状况较好,贷款利率可能相对较低;而一些行业如房地产行业、餐饮行业等,由于市场竞争激烈、企业信用状况相对较差,贷款利率可能相对较高。

(三)中小企业贷款难的原因

尽管惠州中小企业贷款利率存在一定的差异,但中小企业贷款难的问题仍然较为突出,造成中小企业贷款难的原因主要有以下几点:

1、企业自身实力较弱

中小企业普遍存在规模较小、资产实力较弱、抗风险能力较差等问题,这些问题导致银行在评估中小企业贷款风险时,往往会更加谨慎,从而增加了中小企业贷款的难度。

2、信用体系不完善

惠州的信用体系建设还不够完善,中小企业的信用信息获取渠道有限,信用评估难度较大,这也使得银行在评估中小企业贷款风险时,存在一定的困难,从而影响了中小企业的贷款申请。

3、融资渠道单一

中小企业的融资渠道相对单一,主要依赖银行贷款,而银行贷款往往对企业的资质、信用状况等要求较高,这也使得一些中小企业难以获得银行贷款。

4、银行风险控制要求高

银行作为金融机构,在发放贷款时需要考虑风险控制,中小企业的贷款风险相对较高,银行需要采取更加严格的风险控制措施,如要求企业提供抵押物、担保等,这也增加了中小企业贷款的难度。

三、应对中小企业贷款难的建议

(一)政府加大支持力度

政府可以通过出台相关政策,加大对中小企业的支持力度,政府可以设立中小企业发展专项资金,为中小企业提供贷款贴息、担保补贴等支持;政府还可以通过调整税收政策,减轻中小企业的负担,提高中小企业的盈利能力。

(二)完善信用体系建设

政府和金融机构应共同努力,完善信用体系建设,政府可以加强对中小企业信用信息的收集和整理,建立中小企业信用数据库,为金融机构提供信用信息支持,金融机构可以加强对中小企业的信用评估,提高信用评估的准确性和可靠性。

(三)拓宽中小企业融资渠道

除了银行贷款外,中小企业还可以通过多种渠道进行融资,中小企业可以通过发行债券、股票等方式进行融资;中小企业还可以通过股权融资、风险投资等方式获得资金支持。

(四)加强中小企业自身建设

中小企业自身也需要加强建设,提高自身实力和信用状况,中小企业可以加强内部管理,提高经营效率和盈利能力;中小企业还可以加强与银行等金融机构的沟通与合作,建立良好的合作关系。

四、惠州二手房市场与中小企业贷款利率的关系

惠州二手房市场与中小企业贷款利率之间存在一定的关系,中小企业贷款利率的高低会影响购房者的购房意愿和购房能力,当贷款利率较高时,购房者的购房成本增加,购房意愿可能会下降,从而影响二手房市场的需求,二手房市场的活跃程度也会影响中小企业的融资需求,当二手房市场活跃时,房地产企业的资金需求增加,可能会对中小企业的融资产生一定的影响。

政府在制定相关政策时,需要综合考虑二手房市场和中小企业贷款利率的关系,采取相应的措施,促进两者的协调发展,政府可以通过调整货币政策、财政政策等,调节市场上的资金供求关系,稳定二手房市场价格,同时降低中小企业的融资成本,促进中小企业的发展。

五、结论

惠州二手房市场和中小企业贷款利率都是经济发展中的重要因素,二手房市场的活跃程度反映了城市的经济活力和居民的生活水平,而中小企业贷款利率的高低则影响着中小企业的发展和融资需求,政府、金融机构和中小企业应共同努力,促进二手房市场和中小企业贷款利率的协调发展,为惠州经济的发展做出贡献。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。