在“黄金周”前夕,深圳楼市迎来了一系列利好消息。9月28日,深圳光明一新盘宣布售罄,成为今年第三个“日光盘”。晚间,个人住房贷款利率下限下调的利好传出。

根据深圳特区报的消息,深圳市住房和建设局、中国人民银行深圳市分行、国家金融监督管理总局深圳监管局联合宣布,从9月29日起,调整优化个人住房贷款利率下限。首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减10个基点,而二套房贷利率下限调整为不低于相应期限贷款市场报价利率(LPR)加30个基点。

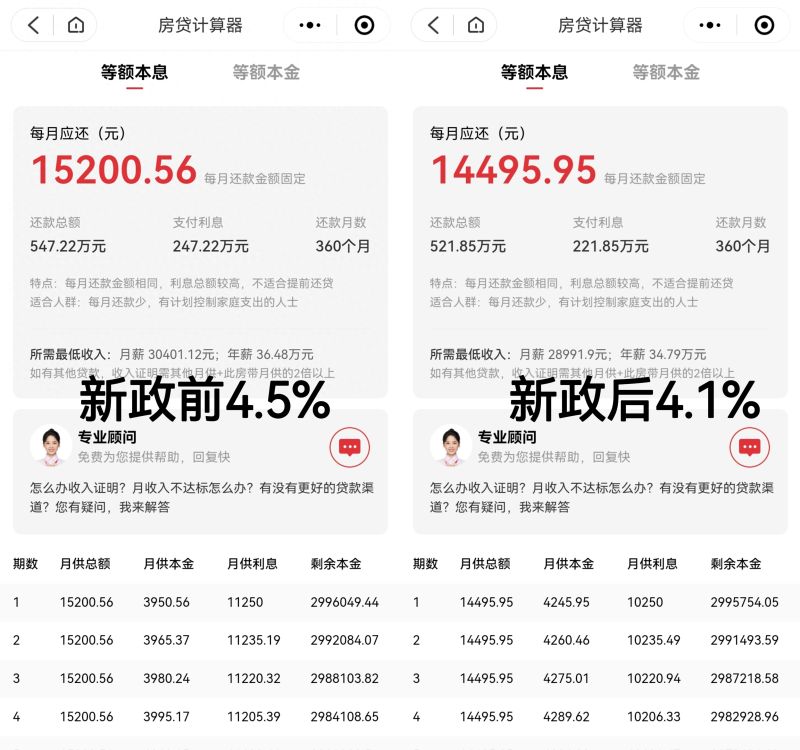

调整后,深圳首套房贷利率下限为4.1%,二套房为4.5%。与之前相比,深圳首套房贷利率下降了0.4个百分点,二套房贷利率下降了0.3个百分点。

根据计算,房贷利率下调后,贷款300万元可节省约25万元的利息。

业内人士认为,降低房贷利率可以减轻购房成本,对于刚需和改善型需求都是利好。这将刺激更多的购房需求释放,提升市场活跃度。

此次深圳房贷利率下调是自2019年以来的第一次打折。根据深圳市住建局发布的数据,2017年5月26日至2019年10月7日之间,深圳执行的房贷利率下限为基准利率的0.95倍,而自2019年10月8日起执行的利率下限为LPR+30个基点。

乐有家研究中心表示,此次利率折扣的出现表明政策支持力度之大。目前全国房贷利率已经处于历史最低水平,而深圳的房贷利率则低于LPR基准线,进一步降低了购房成本和压力,对于刚需和改善型需求来说都是显著的利好。

根据最新的贷款政策和等额本息还贷方式的计算,购房总价为500万元的房子,月供减少约822元,总利息减少约29.59万元;购房总价为1000万元的房子,月供减少约1644元,总利息减少约59.19万元。

对于改善型需求来说,优化的房贷利率同样具有明显的好处。根据最新的贷款政策和等额本息还贷方式的计算,购买总价为500万元的房子,月供减少约822元,总利息减少约29.59万元;购买总价为1000万元的房子,月供减少约1644元,总利息减少约59.19万元。

此次深圳房贷利率下调将对楼市产生较大的正面影响,降低了购房成本,刺激了置业需求,提升了市场活跃度,并稳定了市场预期。

深圳房地产研究院院长肖小平透露,在深圳跟进执行“认房不认贷”政策以来的20天里,实际成交量显示出明显的增长,新房成交量环比增长82%,二手房成交量环比增长66%。然而,他也指出,从客户需求来看,尽管看房量明显上升,但购买决策的迟缓特征意味着刚需和换房需求潜力大,但消费能力和意愿明显不足。因此,降低交易成本和购房成本仍然是迫切需要的。

总体而言,下调深圳房贷利率将推动部分观望的人入市。政策支持力度之大和降低的购房成本将有助于稳定市场预期,促进市场的长期健康发展。然而,要实现稳定的市场,还需要开发商和业主积极降价,居民就业和收入逐渐稳定,才能让商品房交易真正稳定下来。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。